福田昭のセミコン業界最前線

2022年も、半導体はおもしろい(前編)

2022年4月13日 06:24

2022年の半導体をおもしろくする10個のキーワード

筆者が注目するテーマ(キーワード)を紹介する「半導体はおもしろい」のシリーズも今回で3回目となる。前回は2020年、前々回は2018年に執筆した。はからずも、2年ごとの掲載となっている。

前回(2年前)と今回の最大の違いは半導体そのものではなく、半導体を取り巻く環境が大きく変化したことだろう。2020年前半に始まったCOVID-19(新型コロナウイルス感染症)の世界的な流行は、2年後の2022年前半でも収束する気配が見えない。さらには2022年2月24日に、ロシア連邦がウクライナに軍事侵攻を始めたことが、世界各地域に様々な影響をおよぼしている。

それでも今のところ、半導体の技術開発は継続しており、産業は活況を呈し、市場は拡大を続けているように見える。2022年の半導体も、注目すべきテーマ(キーワード)は数多くある。それらのトピックスの中から筆者の独断で、注目のテーマを以下に述べる10件に絞り込んだ。これらのテーマ(キーワード)を前後編の2回に分けて説明しよう。

前編(本稿)では1番から5番まで、後編(次回)では6番から10番までのテーマを概説する。前編は産業寄り、後編は技術寄りのテーマとなっている。なお順番は、重要度の違いを意味しない。

前編のキーワード

1.TSMCの日本進出

2.進撃のAMD、逆襲のIntel

3.半導体の供給不足

4.半導体の自国生産

5.日本の半導体産業

後編のキーワード(予定)

6.プロセッサの多様化

7.微細化の限界

8.チップレット

9.機械学習(深層学習)

10.3D NANDフラッシュメモリ

以下は、それぞれのキーワードに注目する理由、あるいは本コラムで採り上げた理由を、簡単にご説明しよう。

TSMCの日本進出による「狂騒」

最初のキーワードは「TSMCの日本進出」である。TSMCは半導体量産工場を日本に建設すると2021年10月14日に公式に明らかにした。同日、日本政府の内閣総理大臣である岸田文雄氏は、記者会見の中でTSMCの日本進出を「歓迎」すると表明した。外国の半導体企業について日本の首相が発言するのは、異例のことだ。

TSMCが日本進出を正式に表明する前から、日本を含めた大手の報道機関各社はTSMCの日本進出に関する記事を数多く掲載していた。このため、日本の半導体製造装置と半導体製造用材料の業界、進出先候補とされる自治体は期待感で満ち溢れた。10月14日に正式な表明がなされ、11月9日に量産工場の概要が公式に発表されると、半導体装置/材料業界と地元自治体、大手マスコミは「狂騒」と呼ぶべき興奮状態に陥った。

TSMCの日本進出で見逃せないのが、量産工場の建設と操業開始に必要な投資(設備投資)の半分(上限)を日本政府が補助するという事実だ。このための関係法制案は2021年12月20日に国会を通過し、最大で6,170億円の補助金を投じることが決定した。

量産工場となる子会社「JASM(Japan Advanced Semiconductor Manufacturing)」は2021年11月9日の発表時点では、TSMCが大株主(過半数を所有)、ソニーグループの半導体子会社ソニーセミコンダクタソリューションズが少数株主の合弁企業となる予定だった。その後、2022年2月15日には、車載用電子機器メーカーのデンソーがJASMに出資して少数株主になることが正式に発表された。

進撃のAMD、逆襲のIntel

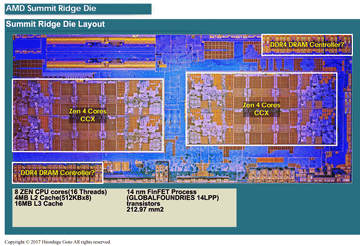

2番目のテーマはマイクロプロセッサ大手のAMDとIntelである。最近になって目立つのは、AMDの快進撃だろう。市場調査会社のIC Insightsが2021年11月17日に発表した半導体売上高の調査結果(予測値)によると、AMDは2021年に売上高を前年比で65%増加させた。65%という高い成長率は、半導体販売額大手25社の中でトップに位置する。同じ調査結果はIntelの売上高成長率を2021年にマイナス1%と予測した。

会社全体の年間売上高で見ると、2017年以降はAMDの成長率がIntelを上回ってきた。CPUアーキテクチャ「Zen」に基づくコストパフォーマンスが高いプロセッサ製品をAMDが2017年に発売してから、AMDは好調を維持している。Zenは2019年には第2世代の「Zen 2」、2021年には第3世代の「Zen 3」に進化した。いずれの世代もプロセッサ製品の販売は好調であり、AMDの快進撃に大きく貢献している。

もちろん売上高の数値そのものは、AMDがIntelよりも大幅に少ない。AMDは2021年に会社全体で164億ドルを売り上げたが、この金額はIntelが会社全体で同年に売り上げた790億ドルのおよそ5分の1にすぎない。金額的な優位が続く間に、Intelがどのように逆襲するのかが注目される。

半導体の供給不足

3番目のテーマは「半導体の供給不足」である。2020年の後半から半導体不足は深刻になり、2021年を通じても解消には遠い状態が続いている。2020年前半から始まったCOVID-19(新型コロナウイルス感染症)の世界的な流行は当初の懸念とは逆に、半導体の需要を押し上げる方向に働いた。

新型コロナウイルスは相次いで変異していった。感染力の強いオミクロン株が主流となった2022年3月時点では、経済活動の制限を緩め、ワクチン接種の普及によって重症化を防ぐという対策が先進国の主流となりつつある。しばらくは「ウィズコロナ」の時代が続くだろう。

経済活動の再開は、半導体需要のさらなる拡大を意味する。半導体不足が緩和されるのは2024年になるというのが、半導体業界ではほぼ共通の見通しだ。

半導体不足の緩和に向けた大きな動きが、生産規模の増強である。将来の生産能力は現在の設備投資金額に大きく左右される。ある年次の設備投資は、おおよそ2年後に実際の量産工場、すなわち生産能力の増加となって現実化する。

市場調査会社のIC Insightsが2022年3月1日に発表した調査結果によると、2022年の半導体設備投資額は前年比24%増の1,904億ドルに達する模様だ。半導体の設備投資額は2020年に前年比10%増で過去最高を更新した。続く2021年は前年比36%増の1,539億ドルに急増し、過去最高の更新を続けた。このままだと、3年連続で設備投資額は過去最高を更新することになる。

2022年の超大型設備投資は、2024年には生産能力の大幅増となって具現化する。すでに懸念されているのが、2024年の供給過剰と価格崩壊である。半導体業界は過去にも同じことを経験しているので、需給バランスを常に注意深くみている。需給が大きく緩和しそうな場合は、2023年後半~2024年前半に製造装置の納品を控える動きがあるだろう。

半導体の自国生産と経済安全保障

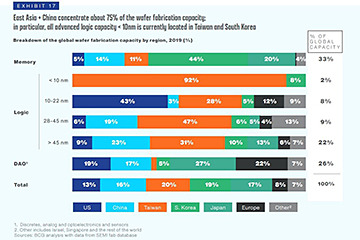

半導体の供給不足によって浮上したのが、「経済安全保障」の名目で半導体を自国で生産しようとする動きだ。米国、日本、欧州で、公的資金によって自国生産を促す政策が浮上した。特に米国での動きが活発である。

Intelが米国アリゾナ州チャンドラーに2つの生産工場を建設中であるほか、Samsung Electronicsが2021年11月24日に米国テキサス州テイラーに170億ドルを投じて最先端ロジックの生産工場を建設すると発表した。TSMCは2020年5月に、米国アリゾナ州に5nm世代の生産工場を建設する意思があると公式に表明した。

ここで留意しなければならないのが、米国連邦政府や米国州政府などによる補助金や優遇措置などを織り込んだ設備投資であること。日本政府がTSMCの日本工場建設に補助金を支出するのと、基本的には同じ図式だ。

欧州では、Intelが生産や研究開発などへの投資に積極的である。2022年3月16日にIntelは、ドイツに170億ユーロを投じて生産工場を建設するほか、フランス、アイルランド、イタリア、ポーランドに研究開発や製造などへの投資を実施すると発表した。この大規模な投資には、EUおよびEU加盟国による「半導体のための欧州イニシアチブ(Chips for Europe Initiative)」に基づく公的資金110億ユーロなどからの支援が織り込まれる模様だ。

米国、日本、欧州の公的支援策は本当に「経済安全保障」あるいは半導体不足の緩和に役立つのだろうか。

本コラムで以前に指摘したように、筆者は否定的な見方をしている。公的支援策で誘致する生産工場とはウェハ処理工程(前工程:ウェハの回路を作り込む工程)の工場である。前工程はもちろん重要だが、それだけでは半導体製品は作れない。前工程に続く、後工程がある。

{kind=link}

後工程とは回路を作り込んだ半導体ウェハをシリコンダイに切り離してパッケージングし、テストによって不良品を取り除く工程を指す。後工程を経て半導体製品が完成する。言い換えると、この後工程を担う工場(後工程工場、パッケージング工場、アセンブリ工場とも呼ばれる)が欠かせない。にもかかわらず、後工程工場に関する議論はあまり聞こえてこない。

後工程の工場は前工程のものに比べると設備投資額は少なく、また工場の建設に要する期間は短い。ただし最近では、「先進パッケージング技術(Advanced Packaging Technology)」と呼ばれる高度なパッケージング技術を利用する大規模集積回路(SoCや最先端ロジックなど)が増えている。先進パッケージング技術を有する企業はあまり多くない。

日本の半導体産業の行方

前編の最後を飾るキーワードは「日本の半導体産業」である。半導体産業といっても、半導体メーカーを筆頭に、半導体製造装置メーカー、半導体材料メーカー、設計ツールベンダー、計測機器メーカー、テスト装置メーカー、クリーンルーム用装置・部品メーカーなど、裾野はきわめて広い。

「日本の半導体産業」には、日本に本社を置く、あるいは日本で活動する、これらの企業すべてが含まれることになる。最近は日本に本社を置く製造装置と材料のメーカーが世界的に高いシェアを有することから、大手マスコミや個人投資家などの注目を集めることが多い。

日本に本社を置く半導体メーカー(日系半導体メーカー)に限ると、台湾TSMCの日本誘致によって改めてクローズアップされたように、かつての栄光はもはや影も形もない。といっては言い過ぎだが、海外の半導体メーカーに比べると劣勢は否めない。日本における半導体の生産金額(経済産業省生産動態統計による公表値)は2021年に2兆3,403億円だった。この金額は約35年前の1984年~1987年頃と同じ水準である。

日本の半導体生産は1980年代に大きく伸びたものの、1990年代は伸びが鈍っていた。生産金額のピークは2000年。生産金額は5兆円を超え、5兆2,661億円に達した。2001年以降は漸減傾向が続き、2021年に至っても底が見えていない。

日本の半導体メーカーで大手と呼べるのは今のところ、3社しかない。キオクシア、ソニーセミコンダクタソリューションズ(以降SSS)、ルネサス エレクトロニクス(以降ルネサス)である。キオクシアはNANDフラッシュメモリの大手ベンダー、SSSはイメージセンサーの大手ベンダー、ルネサスはマイコンの大手ベンダーであり、いずれも市場に競争相手が存在する。置かれた環境はあまり優しくない。

忘れてはならないのが、中堅および新興の半導体メーカーだろう。ローム、東芝、三菱電機、富士電機、ソシオネクスト、旭化成エレクトロニクス、日清紡マイクロデバイス(新日本無線とリコー電子デバイスの事業統合会社)、サンケン電気、富士通セミコンダクター、セイコーエプソン、エイブリック、メガチップス、ザインエレクトロニクスなどの企業が挙がる。これらの企業が置かれた環境も、優しいとは言いにくい。今後の企業努力に期待がかかる。

(後編に続く)