福田昭のセミコン業界最前線

2021年の半導体ランキング、AMDが驚異の64%成長で12年ぶりにトップ10入り

2022年1月27日 06:21

今年(2022年)も、半導体市場調査会社が公表した半導体ベンダーの売上高ランキング(2021年のランキング)とその解説をお届けする。一言で粗くまとめてしまうと、2021年は「異常な」年だった。ランキングにリストアップされた企業群の中で、4社が50%を超えるきわめて高い成長率を記録した。半導体ベンダー全体の売上高(半導体の世界市場に相当する)は、前年比で約25%増と大きく伸びた。一方で首位あるいは2位を堅持してきたIntelが、ゼロ成長にとどまった。

半導体業界では、市場調査会社IC Insightsが毎年11月に発表する同年の売上高ランキング予測(推定)と、同じく市場調査会社Gartnerが翌年1月に発表する売上高ランキング(速報値)を参考とすることが多い。今シーズンはIC Insightsがいつもとはやや遅れて2021年12月20日(米国時間)に、売上高が100億ドルを超える半導体ベンダー17社のランキングを発表した。Gartnerは2022年1月19日に上位10社のランキングを公表した。

2021年のランキングでは3年ぶりにSamsung Electronicsが首位となり、前年(2020年)の首位Intelからトップを奪還した。ゼロ成長のIntelは2位にランクダウンした。2020年に顕著となった半導体市況の供給不足は2021年になってもほとんど解消されず、ごく一部の企業を除くと大手の半導体ベンダーは売上高を大きく増やした。特に第5世代(5G)携帯電話システム向け半導体、機械学習向けアクセラレータ、データセンターのサーバー向けプロセッサが好調であり、これらの市場向けに半導体を供給しているベンダーがランキングの順位を上げた。

3年ぶりにSamsungがIntelから首位を奪還

発表時期の順序とは逆になるが、半導体業界では歴史が長く知名度が高いGartnerの売上高ランキングを先に紹介する。Gartnerが発表した上位10社のランキングによると、先述の通りに首位はSamsung Electronics(以降は「Samsung」と表記)であり、前年の2位からランクを1つ上げた。前年のトップだったIntelは2位に付けた。3位は前年と同じくSK Hynix、4位は前年と同じくMicron Technology(以降は「Micron」と表記)、5位は前年と同じくQualcomm、6位は前年と同じくBroadcomである。3位~6位までの順位は前年と同じであり、上位6社の顔ぶれは前年と変わっていない。

7位~10位はすべて、順位の変動があった。7位はMediaTekで前年の8位からランクアップした。8位はTI(Texas Instruments)である。前年の7位から順位を下げた。9位はNVIDIAで、前年の10位からランクアップした。

10位はAMD(Advanced Micro Devices)である。前年の14位から、順位を大きく上げてきた。GartnerのランキングでAMDが上位10社以内にリストアップされたのは、筆者の調べでは2009年(9位)以来のことだ。12年ぶりのトップ10社入りとなる。

Intelを除く上位9社はすべて、売上高を大きく伸ばした。Intelを除く9社合計の成長率(9社平均の成長率)は37.5%に達する。9社を成長率の高い順に並べると、AMD(64.4%成長)、MediaTek(58.8%成長)、NVIDIA(52.7%成長)、Qualcomm(52.3%成長)と4社が前年比で50%を超える驚異的な成長を達成した。興味深いのは、4社とも半導体メモリのベンダーではないことだ。半導体メモリ大手3社はSamsungが31.6%成長、SK Hynixが40.5%成長、Micronが29.1%成長といずれ高い成長率を記録したが、前述の4社はさらに高い、異常とも言える成長率を達成していることがわかる。

25%成長でもランキングの順位が下がるという恐るべき事実

続いてIC Insightsが発表したランキングの17社を紹介しよう。同社のランキングは対象事業がGartnerとはかなり異なる。Gartnerが半導体製品の外販事業を対象としているのに対し、IC Insightsのランキングは外販事業のほかに製造受託(ファウンダリ)事業と自社の電子機器向け半導体事業を含んでいる。また例年は上位15社を公表していたが、今シーズンは売上高が100億ドルを超える17社のランキングを発表した。

2021年の首位と2位はGartnerのランキングと同様に、SamsungとIntelが順位を入れ換えた。首位がSamsung、2位がIntelである。

3位は前年と同様にファウンダリ専業の最大手TSMCが入った。4位~6位も前年と同じく、SK Hynix、Micron、Qualcommの順となっている。またTSMCを除くと、ランキングの順位はGartnerが2022年1月19日に発表した速報値と変わらない。

7位はNVIDIAである。前年の8位から順位を1つ上げた。予測額は約230億ドルで、Gartnerの推定額である約163億ドルと大きく違う。IC Insightsの推計は内製(グラフィックボード向けなど)を含んでいるため、Gartnerの推計よりも金額がかなり多くなっているとみられる。

9位はMediaTekである。前年(2020年)の12位からランクアップした。さらに前年(2019年)は16位だったので、2年連続で順位を大きく上げたことになる。10位はTIで、前年の9位から順位を1つ下げた。TIは販売額を前年に比べて25%も増やしており、業績は好調と言える。にもかかわらず順位が下がるという恐るべき事実が、2021年の異常さを際立たせている。

11位はAMDである。前年(2020年)の15位から順位を大きく上げた。成長率は65%と極めて高い。ランキング入りした企業の中では断トツの成長である。AMDは前々年(2019年)のランクでは18位であり、2年連続で順位を大きくアップさせた。

12位はInfineon Technologies(以降は「Infineon」と表記)である。前年から順位を1つ下げた。13位はAppleで、半導体の外販はしていない。Appleブランドのパソコン向けとスマートフォン向けに内製した半導体チップの取引額である。前年の10位から順位を3つ下げた。14位はST Microelectronicsである。順位は前年と変わらない。15位はキオクシアで、日本企業としては最上位に位置する。前年の13位から順位を下げた。

16位はNXP Semiconductorsである。前年の17位から順位を1つ上昇させた。17位はAnalog Devicesである。前年の19位からランクアップした。なおAnalog Devicesの売上高と成長率は、2021年8月に買収を完了したアナログ半導体ベンダーMaxim Integrated Productsの売り上げを2020年と2021年に付加して推定している。

DRAM、グラフィックス、機械学習、5Gチップセットが好業績を牽引

続いて主要な半導体ベンダーの売上高成長率を見ていこう。半導体メモリ大手はDRAMが供給不足に陥り、Gartnerの発表リリースによると平均販売価格が2桁%も上昇した。DRAMを主要製品とするSamsungとSK Hynix、Micronはおよそ30%~40%と高い成長を達成した。一方でNANDフラッシュ専業のキオクシアは、15%成長と相対的に低い伸びにとどまった。

マイクロプロセッサ大手は明暗が分かれた。AMDの売上高が前年比で約65%増という極めて高い成長を遂げたのに対し、Intelは前年と比べてほぼ横ばいにとどまった。AMDはCPUとGPUの両方で好調だったことも急激な成長に寄与した。

そのほかの半導体ベンダーでは、グラフィクスプロセッサ(GPU)、5G携帯電話システム用半導体を主要製品とする企業が売上高を大きく伸ばした。GPUではNIVIDIA、5G半導体ではQualcommとMediaTekが50%を超える高成長を達成している。

浮き沈みの激しいSamsung、成長が鈍化するIntel

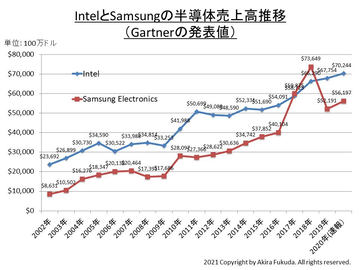

ここからはIntelとSamsungのトップ2社に話題を変えよう。Gartnerが発表してきた半導体ベンダーランキングによると、Intelは1992年から2016年まで25年連続で首位を維持してきた。栄枯盛衰の激しい半導体業界では、異例のことだ。Samsungは2017年に同社としては初めて、Gartnerのランキングで首位を獲得した。同社は2016年まで、2002年から15年連続で2位を維持してきた。15年連続の2位というのも、半導体業界では異例のことと言える。

Samsungは2017年に初めてトップになると、翌年の2018年もトップを維持した。しかし2019年の半導体メモリ不況によって売上高を大きく減らす。同年はIntelが首位を奪還し、Samsungは2位に逆戻りした。続く2020年もIntelが首位を維持した。Samsungは売上高をいくらか回復させたもののIntelには及ばず、2位にとどまった。2021年(速報値)はSamsungが31.6%成長と売り上げを大きく伸ばしたのに対し、Intelは0.5%成長とほぼ横ばいにとどまった。この結果、Samsungが再びトップを獲得した。

本コラムでおよそ1年前に前年の半導体ランキングを解説した記事では、本文の末尾に以下のように記述した。「半導体市場全体を見渡すと、2021年は5G携帯電話向け半導体が急成長すると期待される。COVID-19の行方は見通しづらい。世界的な半導体不足の解消も課題に上る。2021年の半導体ランキングは、すでに波乱含みだ」。

2021年を振り返ると、5G携帯電話向け半導体のベンダーは売上高を想定外の高い割合で伸ばした。インフラ(基地局)向けと端末(スマートフォン)向けの両方で市場規模が拡大した。COVID-19の世界的な大流行は2021年に感染力の強い変異株(デルタ株)に置き換わった。にもかかわらず、半導体需要の拡大は止まらず、半導体の供給不足はさらに強まった。供給不足は販売価格を押し上げ、金額ベースの市場規模は前年を上回る成長率を記録した。

2022年はどうなるか。COVID-19の世界的な大流行は、デルタ株を上回る感染力を持つとされるオミクロン株へと置き換わりつつある。感染対策としてのロックダウンは過去のものとなり、先進国はワクチン接種によって重症化を抑えながら経済活動を回復させようとしている。最終目的地はCOVID-19の「流行性肺炎(インフルエンザ)化」と国際的な人的交流の復活だが、いつになるかはまだ不透明だ。

モバイル、5G携帯電話、データセンター、機械学習を牽引する半導体の需要は2022年も強く、これらの分野に関連した半導体を供給するベンダーの事業は、引き続き活発になると見込まれる。2022年のランキングは2021年に比べると、変動が少ないだろう。