福田昭のセミコン業界最前線

2年連続のマイナス成長から復活するSSD市場

2024年4月5日 09:59

ハードディスク装置(HDD)関連の業界団体である日本HDD協会(IDEMA JAPAN)は、2024年3月13日にセミナーをオンラインで開催した。セミナーのテーマは「市場動向」である。市場調査会社テクノ・システム・リサーチ(TSR)と市場調査会社TrendFOCUSのアナリストがそれぞれ、HDDを中心にストレージの市場動向を解説した。

中でもTSRによるストレージ市場を展望した講演「Updated Storage(HDD and SSD)Market Outlook」が非常に参考になった。そこで本レポートでは、SSD市場を中心に講演の概要をご報告する。講演者はTSRでアナリストを務める楠本一博氏である。

なお、本セミナーの講演内容は報道関係者を含めて録画や配布などが禁止されている。本レポートに掲載した画像(講演スライド)は、講演者である楠本氏と日本HDD協会のご厚意によって掲載の許可を得たものであることをお断りしておく。

また楠本氏の講演の中でHDD市場に関する部分は本コラムの前回でご報告した。興味のある方はご参照されたい。

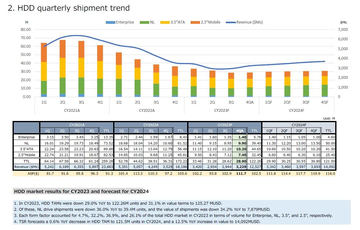

2023年の出荷台数は史上初めての2年連続マイナス成長

世界全体のSSDの出荷台数は2009年以降、順調に増加してきた。しかし一昨年(2022年)に初めて、前年比でマイナスに転じた。中国の景気後退とSSD在庫の急増により、出荷台数は前年比9.1%減の3億4,830万台となった。

昨年(2023年)始めの時点では、SSDの出荷台数は2023年に再び成長すると予測していた(参考記事)。しかし2023年になっても在庫の水準はあまり下がらず、2023年の出荷台数は史上初めての2年連続マイナス成長に終わった。同年の出荷台数は前年比8.2%減の3億1,980万台である。

2024年のSSD出荷台数は前年と比べて約10%増えると予測する。台数は3億5,170万台である。2023年は第1四半期を底に、第2四半期から第4四半期までは前四半期を上回る出荷台数となった。この勢いが2024年も続く。

2023年は出荷金額も史上初めての2年連続マイナス成長に

2022年~2024年のSSD市場をもう少し詳しく見ていこう。項目は「出荷台数」、「出荷金額」、「1台当たりの平均価格(ASP)」、「総出荷記憶容量」、「1台当たりの平均記憶容量」、「GB当たりの単価」で構成される。本コラムの前回でご説明したHDD市場と項目は変わらない。

出荷台数はすでに説明したので、出荷金額の推移から始める。2022年の出荷金額は前年比5.0%減の297億1,220万ドルである。翌年の2023年は同18.2%減の243億1,480万ドルで、金額でも史上初の2年連続マイナス成長となった。2024年は同19.1%増の289億5,500万ドルと2割近い伸びを予測する。

ASPは2022年が前年比4.5%増の85.31ドル、2023年が同10.8%減の76.03ドルである。SSDのASPは2015年(データの存在する最初の年)から2021年までは一貫して低下傾向にあり、2022年は初めて前年比で値上がりした。2023年はその反動と過剰在庫が重なり、価格を大きく下げた。2024年は再び値上がりし、前年比8.3%増の82.33ドルになると予測する。

総出荷記憶容量は2022年が前年比3.6%増の276.42EB(エクサバイト:10の18乗バイト)、2023年が同0.2%減の275.76EBとなった。総出荷記憶容量はこれまで順調に拡大してきた。ほぼ横ばいだが、マイナス成長を記録したのは初めてのことだ。2024年は前年比26.5%増の348.95EBと大幅な拡大を予測する。大容量化と出荷台数の増加が総出荷容量の伸びを後押しする。

1台当たりの平均記憶容量は、2022年が前年比13.9%増の793.6GB、2023年が同8.7%増の862.3GBとなった。2024年は同15.2%増の992.2GBと予測する。ついに1TBに迫る大容量ドライブとなる。

GB単価は、2022年が前年比8.5%減の0.107ドルである。2023年は過剰な在庫を反映して単価がかなり下がった。前年比17.8%減の0.088ドルである。2024年は同8.3%減の0.083ドルになると予測する。

2023年はゲームコンソール向けSSDの出荷が伸びた

以降は、製品分野別に四半期ごとの出荷動向を説明しよう。講演では、製品分野を5つに分けていた。「エンタープライズ(Enterprise)」、「PC」、「外付け(Add-on)」、「ゲームコンソール(Game Console)」、「産業その他(Industrial and Others)」である。

製品分野別で最も多いのは「PC」(内蔵)向けだ。2023年は出荷台数の中でPC向けが59.7%と約6割を占めた。次いで「外付け」品が多く、15.1%を占める。それからエンタープライズ向けが12.5%、ゲームコンソール向けが10.2%と続く。

主力であるPC向けは2021年前半に好調だったものの、2021年第4四半期~2023年第1四半期まで6四半期連続で前四半期の実績を割り込んだ。2021年第3四半期(直近のピーク)の出荷台数は6,650万台であったのに対し、2023年第1四半期の出荷台数は4,500万台にとどまった。ピーク時の約3分の2(67.7%)である。

逆にゲームコンソール向けとエンタープライズ向け、産業その他向けは2022年~2023年を通じて成長を維持した。特にゲームコンソール向けの四半期出荷台数は2021年が450万台~620万台、2022年が400万台~720万台とゆるやかな成長であったのに対し、2023年は500万台~1,050万台と大きく増えた。

2024年以降はエンタープライズ向けが市場の成長を牽引

次は製品分野別の年間出荷動向である。先述の5つの製品分野ごとに「出荷台数」、「出荷金額」、「ASP」、「総出荷記憶容量」、「1台当たりの平均記憶容量」、「GB単価」の実績と予測を示していた。年度(歴年ベース)は2016年~2028年まで。2023年以前は実績、2024年以降は予測である。

2023年以前を振り返ると、2016年と比べてすべての製品分野で出荷台数、出荷金額、ドライブ1台当たりの記憶容量とも伸びたことが分かる。一方でASPとGB単価は、どの製品分野も値下がりした。

2024年以降は、製品分野によってはこれまでと様相が少し変わってくる。「エンタープライズ」と「外付け」、「産業その他」は、2028年の時点で出荷台数、出荷金額とも2023年に比べて増加すると予測している。「PC」は出荷台数が増加するものの、出荷金額は減少する。「ゲームコンソール」は出荷台数と出荷金額ともに、2023年に比べてかなり減る。以下にもう少し詳しく説明しよう。

エンタープライズ向けは前述のように、出荷台数と金額ともに拡大する。SSDの大容量化を牽引するとともに、金額ベースのSSD市場を主導する。2023年にエンタープライズSSDの出荷金額は約162億ドルでSSD全体の52%を占めていた。約半分である。それが2028年には約223億ドルに伸び、SSD市場全体(金額ベース)の66%を占めるようになる。約3分の2がエンタープライズSSDで占められるということだ。

PC向けは前述のように出荷台数こそ伸ばすものの、出荷金額は減少していく。2023年の出荷台数は1億9,080万台、出荷金額は62億9,640万ドルである。それが2028年にはそれぞれ2億1,950万台と61億4,600万ドルになると予測していた。台数は15%ほど伸びるものの、金額は2%ほど減少する。もう少し細かくみると、2024年と2025年は前年を上回る。2025年に約70億ドルでピークとなり、以降は減っていく。

外付けSSDは2023年の出荷台数4,830万台、出荷金額21億7,350万ドルから、2028年には台数が8,500万台、金額が33億5,750万ドルと大きく伸びる。ゲームコンソール向けは2023年の出荷台数3,250万台、出荷金額22億1,000万ドルがピークとなる。2024年以降は台数と金額はともに漸減していく。2028年の予測は出荷台数が2,000万台、出荷金額が9億8,000万ドルである。

産業その他向けは比率は少ないながらも堅実に伸びていく。2023年の出荷台数は810万台、出荷金額は10億440万ドルである。2028年の予測は台数が900万台、金額が10億9,050万ドルとなっている。

SSDの市場規模は2023年にHDDの約2倍

ここからはHDD市場の動向とSSD市場の動向を比較していく。始めは昨年の実績を項目別に比べる。年間出荷台数ではSSDがすでにHDDを超えており、2億台近い差をつけた。年間出荷金額ではSSDがHDDの2倍に近い。

ドライブ1台当たりのASPはSSDが低く、HDDが高い。HDDの主流が超大容量品にシフトしており、このことがドライブの単価を押し上げている。

総出荷記憶容量はHDDがSSDの3倍近い。ドライブ1台当たりの記憶容量はHDDがSSDの8倍近く大きい。GB単価はSSDが高く、5.9倍の差がある。

2020年代後半はHDDの市場規模がSSDに近づく

今後はどうなるか。SSDとHDDの市場をTSRは2028年まで予測した。

年間出荷台数の差はあまり縮まらず、2億台~2.5億台の差が2025年以降も維持される。SSDは漸増して3億5,000万台から4億台前後、HDDも漸増して1億2,000万台から1億6,000万台前後へと2020年代後半は推移する。

年間出荷金額は2024年以降、SSDとHDDで対照的な動きを見せる。SSD市場の出荷金額は成長が鈍化し、2027年~2028年には成長率がほぼゼロになる。HDD市場は堅実に成長し、SSD市場との差を縮めていく。前述のように2023年の出荷金額はSSDが2億4,316万ドル、HDDが1億2,527万ドルである。両者の差は1.94倍とかなり大きい。

それが2028年の予測では、SSDが3億3,387万ドルと2023年の1.37倍に増加するのに対し、HDDは2億5,815万ドルと2023年の2.06倍に増える。2028年における両者の差は、1.29倍に縮まる。

2020年代後半はエンタープライズ向けがストレージ市場を牽引

最後はエンタープライズ向けストレージの市場動向である。この市場はエンタープライズSSD(eSSD)とエンタープライズ向け高性能HDD(パフォーマンスHDD)、ニアライン向け大容量HDD(ニアラインHDD)の3種類のストレージによって構成される。

出荷台数ベースで見ると、2016年の時点ではニアラインHDDの台数が最も多く4,173万台、次がパフォーマンスHDDで2,435万台、最も少ないのがeSSDで1,111万台となっていた。そこからeSSDがパフォーマンスHDDを置き換えることにより、eSSDが伸び、パフォーマンスHDDが縮んでいく。2023年にはeSSDとニアラインHDDの台数がほぼ同じ(約4,000万台)になり、パフォーマンスHDDは576万台と大幅に減っている。

この傾向は2020年代後半も続く。2028年の予測はニアラインHDDの出荷台数が1億900万台、eSSDの出荷台数が8,400万台、パフォーマンスHDDが20万台である。パフォーマンスHDDはほぼ消滅する。

出荷金額ベースでみると、2023年のトップはeSSDで126億3,250万ドルに達する。次がニアラインHDDで78億7,900万ドル、最後がパフォーマンスHDDで6億4,100万ドルである。そして2028年の予測は、eSSDが222億6,000万ドル、ニアラインHDDが232億1,700万ドル、パフォーマンスHDDが2,170万ドルとなっている。

すでに述べたように、2028年にはSSD市場金額の66%をeSSDが占める。HDD市場金額に至っては89.9%をニアラインHDDが占めるようになる。それぞれ2023年の比率はeSSDが52%、ニアラインHDDが63%だった。2020年代後半のストレージ市場(金額)はエンタープライズSSD(eSSD)とニアラインHDDが牽引する。出荷台数の増加と、大容量化によるドライブ単価の上昇がいずれの市場でも行方を大きく左右することになる。