福田昭のセミコン業界最前線

SSD市場は史上初のマイナスも、2023年以降は成長軌道へ

2023年2月21日 06:17

ハードディスク装置(HDD:Hard Disk Drive)関連の業界団体である日本HDD協会(IDEMA JAPAN)は、2023年1月25日に2022年度の活動報告会をオンラインで開催した。活動報告会は、ストレージデバイスの業界動向に関する3件の講演と、3つの委員会による活動報告で構成される。

ストレージデバイスの業界動向に関する講演では、市場調査会社テクノ・システム・リサーチ(TSR)によるストレージ市場を展望した講演「Updated Storage(HDD and SSD)Market Outlook」が非常に参考になった。講演者はTSRでアナリストをつとめる楠本一博氏である。本コラムの前回では、HDD市場を中心に講演の概要を説明した。今回はSSD市場を中心に講演の概要をレポートする。

なお、本活動報告会の講演内容は報道関係者を含めて録画や配布などが禁止されている。本レポートに掲載した画像(講演スライド)は、講演者である楠本氏と日本HDD協会のご厚意によって掲載の許可を得たものであることをお断りしておく。また現在は景気後退の影響によって市場の数値が日々、変化しつつある。講演のデータはすべて2023年1月時点のものであることに留意されたい。

昨年(2022年)は史上初めてSSDの台数と金額が前年を割り込む

昨年(2022年)のSSD市場における最大の出来事は、SSDの出荷台数が史上初めて前年比でマイナスになったことだろう。SSD市場が本格的に立ち上がったのは、2010年代後半である。出荷台数は2016年に前年比25%増と急伸し、1億台に達した。その後も出荷台数は急速に伸び、2020年には3億1,500万台に拡大してHDDの出荷台数を超える。

破竹の勢いで伸びてきたSSD市場だが、2022年はCOVID-19の世界的な流行が中国の景気後退を促すとともに、流通在庫の積み上げが需要を縮めた。2022年のSSD出荷台数(世界市場、推定)は前年比9.1%減の3億4,830万台となった。

ただしこのマイナスは一時的なもので、今年(2023年)以降のSSD市場は成長軌道に戻る。成長率は2023年が9.1%、2024年が5.7%、2025年が3.9%と予測する。

2023年以降のSSD出荷金額は2%~4%/年の低い伸びを予測

昨年のSSD市場は、出荷金額でも初めてのマイナス成長となった。前年比5.0%減の297億1,210万ドルと推定した。2023年は前年比3.7%増と再び拡大基調に戻ると予測する。ただし2023年~2027年の成長率はいずれも4%未満とかなり低く予測しており、毎年のように2桁成長した2010年代後半とは様変わりする。

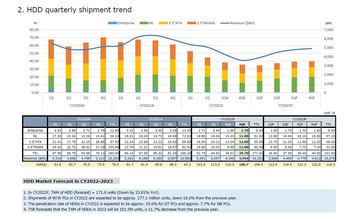

2024年以降のHDD出荷金額は9%~10%/年とSSDよりも高い成長を予測

これに対してHDDの出荷金額は、2022年に続いて2023年は2年連続のマイナスとなるものの、2024年~2027年は前年比9%~10%とSSDよりも高い成長率を予測する。主な理由は2つ。ドライブ1台当たりの記憶容量の拡大ペースではSSDよりもHDDが速い。そして平均単価(ASP、ドライブ1台の平均販売価格)はSSDが2021年以降はほとんど変わらないのに対し、HDDが2018年以降、ずっと上昇し続けることにある。

ドライブ1台当たりの記憶容量は2022年に、SSDが792.5GB、HDDが6,772.3GBと推定した。両者の比率は8.5倍である。これが2027年にはSSDが1,425.1GBと1.8倍に増加し、HDDが18,653.0GBと2.75倍に増加すると予測する。両者の比率は13.1倍に拡大する。

「高価なSSD、安価なHDD」から「安価なSSD、高価なHDD」への転換

そしてSSDのASP2010年代後半のHDDよりもはるかに高い水準から、2019年以降は急速に下がっていった。2017年のASPはSSDが122ドル、HDDが61ドルで、その差は約2倍もあった。「SSDは高速だけど高価」という認識を共有していた時期だ。そこからSSDはASPを下げ、2021年には82ドルと2017年の3分の2に下がる。ところがHDDはドライブ当たりの記憶容量拡大とともにASPが上昇し、2021年には91ドルと2017年の1.5倍に上がってしまう。2021年は初めて、ASPでHDDがSSDよりも高価になった。

HDDのASPは2021年以降も上昇を続け、2027年には151ドルになると予測する。SSDのASPは2021年以降にほとんど変わらず、80ドル前後で推移するとみた。

SSDが台数と金額ともにストレージの主役を固める

もっとも記憶容量当たりの単価(GB単価)は依然としてHDDがSSDよりも低いので、同じ記憶容量のストレージの価格はHDDよりもSSDが高い。この傾向は従来と変わらない。変わるのは、一般消費者が容易に入手可能な価格のSSD製品が、記憶容量を拡大していることだ。2016年にGB単価はSSDが0.361ドル、HDDが0.041ドルだった。消費者が容易に購入可能なストレージ1台の金額を仮に50ドルとすると、SSDは138GB、HDDは1,220GBとなる。こうなると128GBクラス以下のストレージデバイスはSSDが強い。

5年後の2021年(実績)になるとGB単価はSSDが0.117ドル、HDDが0.018ドルに下がる。50ドルのドライブ1台の記憶容量はSSDが427GB、HDDが2,778GBに増加する。SSDの記憶容量当たりの単価がここまで下がると、消費者は60ドルで500GBのSSDを入手でき、少し奮発すれば120ドルで1TBのSSDを購入できる。500GB~1TBクラスのストレージデバイスも、速度と静粛性で優るSSDを選ぶユーザーが多くなる。

またPC本体が内蔵するストレージとしても、SSDが標準的な選択肢となってきた。本コラムの前回で示したように、2021年時点でノートPCの86.1%、デスクトップPCの76.0%がSSDを搭載した。

この結果、出荷台数と出荷金額では、SSDがHDDを上回る傾向が将来はさらに強まる。ストレージの主役はHDDからSSDに交代し、HDDは重要な脇役になったとも言える。

2022年第3四半期にSSDの出荷台数が前期比でマイナスに

ここまではSSDとHDDを比較しながら市場動向を説明してきた。ここからはSSDのみの市場動向を解説しよう。始めは四半期ごとの出荷台数である。講演ではSSDの用途別製品分野を5つに分類していた。「エンタープライズ(Enterprise)」、「PC」、「外付け(Add-on)」、「ゲームコンソール(Game Console)」、「産業その他(Industrial and Others)」である。台数ベースでもっとも多い分野は「PC」向けで、出荷台数全体の6割と半分を超える。その次が「外付け」で、約2割を占める。

注目すべき製品分野は「ゲームコンソール」で、2020年第2四半期から市場調査の分類に新しく設けられた。複数の最新ゲームコンソールが内蔵ストレージにSSDを搭載したことから、ゲームコンソール向けSSDの市場が急速に立ち上がった。

2022年の出荷台数を四半期別に見ていくと、季節的には出荷が伸びるはずの第3四半期と第4四半期に台数が減少しているのが目立つ。特に「エンタープライズ」と「PC」、「外付け」が落ち込んだ。この急減が2022年のマイナス成長を引き起こしたことが分かる。

台数ではPC向け、金額ではエンタープライズ向けが今後も市場を牽引

次は年間の市場動向である。すでに述べたように、2022年のSSD市場(推定)は台数、金額とも史上初のマイナス成長となった。製品分野別では「エンタープライズ」向けが台数で前年比31%増の4,730万台、金額で同19%増の158億4,550万ドルと好調だった。

「PC」向けは台数で前年比14%減の2億910万台、金額で同26%減の79億4,580万ドルと大幅減である。「外付け」は台数で前年比16%減の6,200万台、金額で同26%減の32億2,400万ドルで、「PC」向けと同様に不調だった。

「ゲームコンソール」向けは台数で前年比3%増の2,270万台、金額で同8.6%減の17億9,330万ドルとあまり振るわない。「産業その他」向けは台数で前年比11%増の720万台、金額で同9.9%増の9億360万ドルと好調だった。

2023年以降に目を転じると、2027年にSSDの出荷台数は4億2,880万台、出荷金額は340億8,890万ドルに達すると予測する。2022年と比べて台数は22%増、金額は15%増である。5年間でこの伸びは高いとは言い難い。もはや2010年代後半のような爆発的な市場拡大は、2020年代には起きづらいことが分かる。SSD市場の成長を牽引する、新たな用途の開拓が望まれる。