|

|

●一時80セントにまで下がったDRAM価格

ついに状況が動き始めた。DRAM業界再編へ向けて、トップDRAMベンダー3社のうちのMicron TechnologyとHynix Semiconductorが動き始めたのだ。両社の話し合いがどう展開するかは、まだ見えないが、もし、両社のDRAM事業を合併させることになると、単純計算で市場シェア40%程度の巨大DRAMベンダーが登場することになる。

こうしたDRAM業界再編は、この1年、多くの人が予言していた。これは単なる先触れで、最終的には汎用DRAMメーカーは、ほんの2~3社しか残らない状態になってしまうかもしれないと言う声もある。ある業界関係者は「DRAMベンダーの大半が全部つぶれるか撤退してしまって、SamsungとMicronの2強しか残らないなんて状況になれば、結局、システムメーカーは高いメモリを買わされるようになる」と危惧する。そう、Intelが独占するCPU市場で、高いCPUを買わされてきたように……。

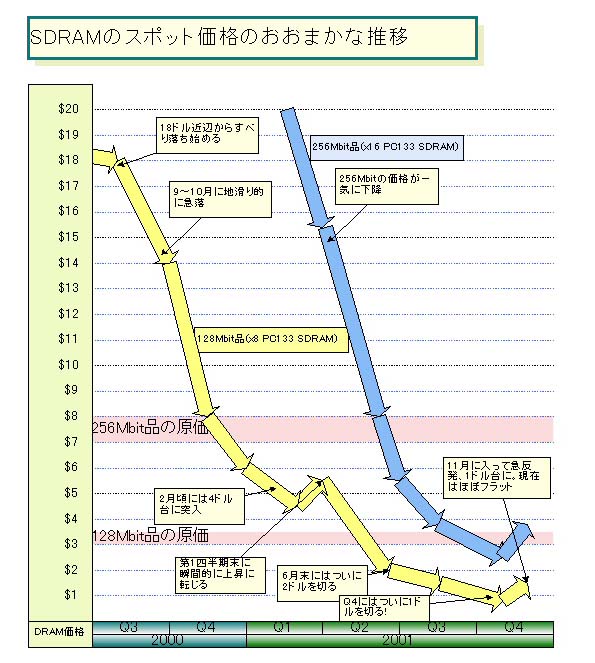

DRAM業界はともかく厳しい状況にある。それは、DRAM価格がとっくに原価割れをしているからだ。DRAM価格についてはこのコラムでも何回か紹介してきたが、下のグラフが過去1年半の、SDRAMのスポット価格のおおまかな推移だ。PC向けの主力の128Mbit品SDRAMの価格を見ると、じつに劇的に下がっていることがわかる。

●1対2の法則で損が出るDRAM

この安値で、現状ではもう原価割れしていないメーカーはないと言われる。チップの製造コストはメーカーによって違いはもちろんあるが、それでも大体のラインは決まっている。「DRAMの製造プロセスは0.15μmへ移行の途中。今の時点ではまだ生産の主力は0.18μm。そうすると、一般的に言われている原価は128Mbitなら3~3.5ドル、256Mbitは7~8ドルというあたり」とある業界関係者は指摘する。

ところが、スポット価格のボトムでは128Mbit品は80セント、256Mbit品も2ドルちょっとまで下がった。コントラクト(大口需要家向け)価格がこれよりマシだとしても、完全に原価割れだ。「我々が最近言っているのは1対2の理論。1売ると2損が出る。100億売れば200億の損。月に300億売ると600億損が出る。じつにわかりやすい。実際、各社の決算を見ると、この理論通りの損が出ている」とあるDRAMベンダーは苦笑する。

DRAMのコストにいちばん反映するのは、もちろんダイサイズ(半導体本体の面積)だ。ダイは、微細化すれば小さくなるのでコストは下がる。しかし、それでも今の価格にミートさせるのは難しいという。

ダイサイズはメーカーによってかなりの差があるが、一般的な話でいうと128Mbit品が0.18μmで70平方mm台、0.15μmで40平方mm台と言われる。一方、256Mbit品は0.18μmだと100平方mmを超えてしまい、0.15μmでようやく80平方mm台、0.13μmで55~60平方mmと言われている。ところが「256Mbitで3ドルの価格が続くとすると、開発費を含めて回収しようとしたらチップサイズが30平方mmを切るくらいでないとダメ。それが実現できるとしたら0.10μmあたり。とてつもなく遠いし、現実的ではない」とあるDRAMベンダーは指摘する。つまり、今の価格が続くなら4~5年は利益は出ない。コストダウンではどうにもならない価格状況なのだ。

●総ビット需要の伸びが鈍化した構造的な問題

では、どうしてこんな状況に陥ったのか。まず、現在の状況は単純にDRAMのオーバーサプライが招いている。そもそもは、昨年前半のハイテク産業の好調で、DRAMベンダーが大増産をかけていたのに、PC需要ががくっと落ち、それに続いて、サーバーやネットワーク機器まで落ち込んでしまったので、一気に供給過多に陥ってしまったのだ。

しかし、もう少し大きな視野で見ると、総ビット需要の成長鈍化という大きなトレンドがある。総ビット需要、つまりDRAMのビット容量×個数は、多い年は100%も伸びるし、最低でも年60%づつは伸びるというのがこれまでのセオリーだった。だから、DRAMベンダーは、それを見込んで設備投資をしてきた。ところが、今回はこの総ビット需要がかつてないほど落ち込んでいるという。

「従来は、シリコンサイクルの底で、伸び率が60%を切った時でも55%くらいは伸びていた。ところが、今年はそれが40%を絶対に切っていると言われている」とある関係者は指摘する。しかも、これがこれから先数年続く可能性があると言う声もある。それは、IT産業自体が失速していて、大きく盛り返す要素が見つからないからだ。

じゃあ、DRAMベンダーが減産すればいいかというと、そう行かない事情がある。それは、オーバーサプライの基本的な理由が、巨大設備産業であるDRAM産業の本質に関わっているからだ。つまり、各社とも、現在生産している工場に、過去数年間膨大な投資をしてしまっているからだ。

「投資をしてしまった工場の稼働を止める稼働損と、それでも稼働を続けて変動費だけでも稼ぐのとどっちがいいかという議論になる。結局、稼働を落とすとコストが上がり競争ができない。だからDRAMベンダーには、ギリギリでも変動費さえ確保していればいいから、工場を回すんだという意識が強い。巨額の投資をする設備産業の弱みがでて、各社、思い切って止めることができない」とある関係者は指摘する。つまり、止めるともっと損だからと生産を続けるから、ますますオーバーサプライになるわけだ。特に、DRAMのラインの場合、ちょっと減産といった調整がしにくいといった事情もある。

それから、大手DRAMベンダーには、再編成の時期だから、ここで踏ん張ろうという思惑もあったという。つまり、踏ん張れなくなったメーカーが脱落するのを待とうとしていたのだ。ライバルが音を上げてDRAMから撤退すれば、生産キャパシティが減って価格は戻る。そうしたら、残ったメーカーは、今以上のシェアを取れるようになり、もっと儲かるという理屈だ。つまり、DRAMビジネスは、臆病者が脱落し、ぎりぎりまで踏ん張ったものが勝利をつかむチキンレースの世界なのだ。

ところが、今は、DRAM価格が限界を超えて下がり、変動費すらも稼げるかどうかというレベルになってしまった。大手でさえ、にっちもさっちも行かない状態に追い込まれてしまったのだ。

●脱落メーカーを待っていたDRAMベンダー

それでも、最初は、DRAMベンダーにもなんとかなる思惑があった。脱落しそうなメーカーの目星がついていたからだ。

DRAM市場の構造は簡単だ。Samsung、Micron、Hynixが3強でそれぞれ20%前後のシェアを占める。次に、ちょっと離されて10%程度を占めるエルピーダメモリ、それからもうちょっと離れてInfineon、東芝と続く。そして、このうちHynixは昨年から調子が悪かった。Hynixはもともと、HyundaiがLGを統合してできたのだが、買収コストや統合で生じるロスが重荷になっていたところへ、不運なことにDRAM市場が悪化したため、苦しくなっていたのだ。

面白かったのは、今年始め頃にDRAMベンダーの人と話をすると、みな、声を潜めながら「Hynixが抜ければ」と言っていたことだ。例えば、あるDRAM関係者は「大きな声では言えないが、Hyundai(現Hynix)がDRAMを止めてくれると業界は非常にバランスが取れてハッピーになる。どこかとくっついて、カマ(製造キャパシティ)が半分くらいなくなるだけでもありがたい」と言っていた。この話は、当時はさすがに記事に書けなかったが、これが全体的なムードだった。

しかし、様々な理由があって、そういった展開にはならなかった。そして、今、HynixとMicronとの戦略的提携という話になっているわけだ。今回の話がどうなるかはわからないが、少なくともHynixのキャパシティがそっくり消えるとは思えない。それに、3強の一角が消えたとしても、今の状態では、問題は解決しない。というのは、「1社抜けてもダメ。今現在は、実需に対して大体30%のオーバーサプライだと言われている。20%が抜けても、まだ約10%オーバーサプライという感覚」(あるDRAMベンダー)だからだ。

こうして状況を冷静に眺めると、問題は短期的で単純なものではなく、DRAMのこれまでのビジネス構造そのものにあったことがわかる。とすると、これはDRAMビジネスそれ自体の方向性を変える節目なのかもしれない。

□関連記事

【12月4日】Hynix、Micronとの戦略的提携を検討

http://pc.watch.impress.co.jp/docs/article/20011204/hynix.htm

(2001年12月5日)

[Reported by 後藤 弘茂]