|

■笠原一輝のユビキタス情報局■DellがクライアントPCにもAMDを採用する日 |

世界最大のPCベンダであるDellは、これまでIntelプロセッサのみを自社製品に採用してきたが、2006年の後半にAMDのOpteronを搭載したサーバー製品を投入することを、5月18日(現地時間)に発表した決算報告の中で明らかにしている。

だが、DellがAMDの製品をサーバーのみでなく、クライアントPCにも採用するという噂が、ここ最近メディアを賑わせている。先日もロイターがシティグループのアナリストの話としてDellが9月にAMDのマイクロプロセッサをデスクトップPCに採用するだろうという話を報じて話題になった。

実はこの話、PC業界ではすでに常識になっている。それが9月なのかどうかはわからないが、PC業界の誰もがDellがAMDをクライアントPCにも採用すると信じているのだ。そのヒントは、Intelが7月後半より適用する、新しい価格体系にある。

●DPGはDell Product Group?

今から、2、3年前だったか、あるPC業界関係者がIntelのDPG(Desktop Platform Group)に関するちょっとしたジョークを教えてくれた。DPGとは、2005年1月に行なわれたIntelの事業部再編まで、デスクトップPCの事業を統括していた事業部で、IntelのデスクトップPCに関するマーケティングや製品戦略の立案などを担当していた。

その関係者によれば、「DPGはDesktop Platform Groupじゃない。本当の名前はDell Products Groupなんだ」というジョークが業界内ではやっていたという。つまり、IntelのDPGは、デスクトップPC全般のためのマーケティングをする事業部ではなく、Dellの方を向いて製品立案をするための事業部なのだ、という皮肉だ。

そうしたジョークで皮肉られるほど、IntelとDellの関係は密接なものだ。Dellに採用されているマザーボードのほとんどはIntel製だし、実際これまでサーバーも含めて100%がIntel製プロセッサだった。だから、常にDellはIntelと特別な関係にあると思われていたし、実際Dellも常にIntelのプロセッサを採用するメリットを訴えてきた。

●大手OEMとチャネルでは部材の仕入れコストで大きな差

なぜ両者はそれほど密接な関係を保ってきたのだろうか。もちろん、それには両者にとってメリットがあったからだ。

Intelにとってのメリットは、世界最大のPCベンダを自陣営に抱えておけることだ。世界市場におけるシェアは、調査会社により異なっているが2006年第1四半期の段階で15~16%前後とされている。Intelにとって、それだけのシェアを持つPCベンダを自陣営に抱えていることで、AMDとのシェア競争で有利に立てるという面がある。

Dellにとっての最大のメリットは、部材の調達コストの面で他のベンダに比べて有利な立場に立てることだ。よく知られているように、PCのビジネスモデルは、水平分業モデルだ。CPUはIntelが、OSはMicrosoftが、GPUはNVIDIAが、HDDはSeagateが……というようにさまざまなベンダが製造するコンポーネントを、システムベンダが組み合わせ、そこにサポートコストとシステムベンダの利益を乗せて販売するというのがPC業界のビジネスモデルだ。

仮に、サポートコストと利益がほぼ同じだとすれば、価格の違いはどこにあるのかと言えば、それは各コンポーネントの価格の違い(部材コスト)に起因することになる。そうした部材コストが最終的にエンドユーザーの価格に跳ね返ることになる。

大量に購入してくれる顧客に対して、価格面でそれなりの配慮がされるのはどんなビジネスでも当たり前の話だ。むろんPC業界も例外ではなく、大量に買ってくれる顧客、Dellに限らず大手OEMベンダはその点で優遇されている。たとえば、CPUで50ドル、OSで30ドル、HDDで20ドル、メモリで20ドル……と積み重ねていくと、最終的に部材コストの差は非常に大きくなることになる。

あるチャネルの関係者は「これまでは大手OEMベンダ、特にDellのような大口の顧客は、ホワイトボックスを販売するチャネルとはトータルの部材コストで200ドルもの差があった」と指摘する。部材コストレベルで200ドルの差は、エンドユーザーの価格では300~400ドルの差となって跳ね返る。なぜ、チャネル(ホワイトボックスPCなどを製造する流通業者、自作PC向けパーツもチャネルに含まれる)のPCがDellなどのOEMベンダほど安価にならないのかと言えば、こうしたところですでに差がついているからなのだ。

実際に、Dellが他のOEMベンダに比べてどの程度優遇されていたのか、もちろん外部の我々には知る余地はないが、大手OEMの中でもさらにDellが優遇されているというのは業界の常識だったと言ってよい。

●2005年のシェア落ち込みの最大の理由であるチャネルビジネスを立て直したいIntel

だが、今その常識が崩れようとしている。その最大の要因は、7月後半のCore 2 Duoの発表に合わせて実行されるIntelの新しい価格戦略だ。Intelの新しい価格戦略に関しては、すでに後藤氏が関連記事の中で触れているとおりで、Pentium DやPentium 4を、これまでCeleronが位置していた市場に持ってくることで、Core 2 Duoのブランドを高め、AMDに対する圧力を強めようとしている。

しかし、OEMベンダやチャネルの関係者によれば、この新しい価格戦略にはもう1つの隠されたメッセージがあるという。「Intelが、この新しい価格戦略はDellを含めた大手OEMも全く同価格だと説明している」(チャネル関係者)とOEMベンダの関係者も、チャネルの関係者も口をそろえて証言する。つまり、今回の新しい価格体系の中で、Dellを含めた大手OEMベンダに対する優遇策を無くし、大手OEMベンダもチャネルも同じ価格に設定される。こうした新しい価格体系により「OEMベンダとチャネルの部材コストの差は大きくても40~50ドル程度になってくる」(前出の関係者)ということになる。

なぜ、Intelがこうした戦略をとるのかと言えば、Intelにとってチャネル事業を立て直すことが、前年落ち込んだシェア回復のための方策だからだ。

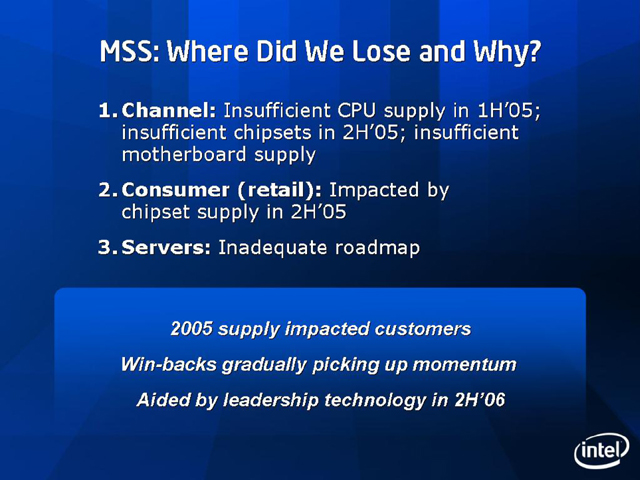

4月27日にサンフランシスコで行なわれた「Intel 2006 Spring Analyst Meeting」において、同社のセールス&マーケティング事業部ジェネラルマネージャ兼上級副社長のアナンド・チャンドラシーカ氏は、Intelのシェアが落ち込んだ原因の1つとして、チャネル市場の落ち込みを指摘した。

チャンドラシーカ氏は「2005年のIntelのシェアが落ち込んだ最大の原因はチャネル市場での落ち込みだ。前半はCPUの供給不足、後半はチップセットの供給不足が発生したため、チャネル市場が落ち込むこととなった」と述べた。Intelのシェアの上昇にはチャネル市場での立て直しが不可欠であるというわけだ。

|

|

| Intel セールス&マーケティング事業部ジェネラルマネージャ兼上級副社長 アナンド・チャンドラシーカ氏(COMPUTEX TAIPEIでの記者会見にて) | チャンドラシーカ副社長がIntel 2006 Spring Analyst Meetingにおいて示したスライド。シェア下落の原因の第一にチャネル市場での苦戦をあげている |

また、このほかにも「OEMベンダによる生産調整の影響もあった。OEMベンダは第3、第4四半期に将来の供給への不安から部材を購入したが、それは在庫に回され実際のPCのセールスには結びつかなかった。このため、OEMベンダ側に使っていない在庫が積み上がってしまった」とも述べた。つまり、IntelはOEMベンダの望みに応じてCPUなどの部材をそちらに回しすぎてしまい、チャネル市場の要求を満たすことができなくなってしまったということだろう。

このことは2つの理由でIntelにとって歓迎できない事態だ。1つ目の理由は、利益率の問題だ。チャネルに回る分が減り、OEMベンダに回る分が増えれば増えるほどIntelの利益は削られていく。すでに述べたように、OEMベンダの方がチャネルに比べると割引率が高いからだ。

もう1つの理由は、BRICsなどのエマージングマーケット(これから成長が望める市場)での存在感を強めたいIntelの戦略に、不都合であることだ。というのも、エマージングマーケットでは、大手OEMベンダの力はさほど強くないのだ。こうしたエマージングマーケットでは、ものすごく細かなニーズに応えていく必要があるため、今のところ小規模なOEMベンダやチャネルの力がとても強い。

そうした背景もあり、Intelとしてはチャネル市場の強化を打ち出していく必要がある。そこで7月後半に行なわれる価格改定で、Dellを含む大手OEMベンダとチャネルの価格を全く同一にするというメッセージを打ち出してきた、そういうことなのだと業界では受け止められている。

わざわざ、“Dell”というこれまでIntelと一心同体だと思われていた大手OEMベンダの象徴である企業の名前を明確に出してチャネルの関係者に説明していることからも、Intelが本気でその方向に向かっていることが伺えるだろう。

●Intelにとっても危険な賭けとなる価格改定

さて、今度はDellの立場に立って考えてみれば、Intelがチャネルの関係者に説明しているように本当にDellの価格とチャネルの価格が一緒になったというのであれば、今まで“忠誠”を誓うことで得ていた、言ってみれば特権的な立場を剥奪されたということになる。となれば、もう忠誠を誓う義理はない、と考えるのは自明の理だろう。

そうした観点に立ってみると、Intelのアナリストミーティングの1カ月後にDellがサーバーのプロセッサにAMDのOpteronを採用すると明らかにしたのは非常に興味深い。ちなみに、Intelが7月23日に予定している新しい価格戦略をOEMベンダやチャネル関係者に打ち出したのは5月の第4週で、ほぼDellがAMD採用を発表したタイミングと一致する。

果たしてIntelがDellに新しい価格体系を採用すると告げたのが先か、それともDellがAMDを採用すると告げたのが先か、もちろんそれはわからない。しかし、4月のアナリストミーティングですでにIntelがチャネル重視の姿勢を打ち出していたことを考えると、Intelが先にDellに告げ、それを受けたDellがAMDのOpteron採用を明らかにした、そういうことではないだろうか。

むろん、CPUの価格はいわゆるリストプライスだけで簡単に割り切れるものではない。IntelもAMDも、さまざまな形でリベートをOEMベンダなどに提供する仕組みを用意しており、それらを含めて考えなければ、本当の価格というのは見えてこない。おそらく、IntelもリストプライスそのものをOEMベンダとチャネルで同じにしても、引き続きさまざまな形でのリベートをOEMベンダに提供していくことになるだろう。その点や、供給枠の優先的な割り当て、技術情報の優先的な開示などさまざまな点で待遇の差は歴然として残っており、今後もCPUベンダとOEMベンダの間での綱引きは続くだろう。

OEMベンダが1つのCPUベンダでけでなく、両方のCPUベンダのCPUを利用するには、そうした駆け引きの武器にしたいという意向があるのは言うまでもない。であれば、状況が変わった以上、誰がDellがクライアントPCでAMDプロセッサを採用しないと言い切れるだろうか。

こうした価格戦略は、チャネルビジネスを重視したいというIntelにとって至極まっとうな戦略に思えるが、反面、大きなギャンブルでもある。OEMとチャネルを同じ価格にするということは、OEMにとってOEMのマージンをチャネルに付け替えるということと同義にほかならない。当然OEMベンダ側の反発も予想されるし、AMDに走るベンダがあってもおかしくない。

その危険性を犯してでもシェア回復を実現したい、ここにはIntelの強い意向が感じられる。

□米Dellの決算報告

http://pc.watch.impress.co.jp/docs/2006/0519/dell.htm

□関連記事

【5月31日】【後藤】Pentium 4/Dブランドの大安売りに出るIntelのCPU価格戦略

http://pc.watch.impress.co.jp/docs/2006/0531/kaigai274.htm

【5月19日】米Dell、AMDのOpteronを採用

http://pc.watch.impress.co.jp/docs/2006/0519/dell.htm

(2006年6月16日)

[Reported by 笠原一輝]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp ご質問に対して、個別にご回答はいたしません

Copyright (c) 2006 Impress Watch Corporation, an Impress Group company. All rights reserved.