|

■後藤弘茂のWeekly海外ニュース■年に90%もDRAM製造量を増やしたメモリチキンゲーム |

●DRAMベンダーの激しいチキンレースがついに終わる?

ドイツのメモリベンダーQimondaが破産手続きを申請した。これで、ほっと胸をなで下ろした人がDRAM業界には多かったはずだ。ようやく、“DRAMチキンゲーム”の勝負がついたからだ。製造量が減ることで、今年(2009年)はDRAM価格が上昇する可能性が出てきた。

DRAMベンダーは、2007年から2008年にかけてチキンゲームをやっていた。チキンゲームは、複数のクルマで、崖や互い同士に向かって走り、先にハンドルを切ったりブレーキを賭けた方が臆病者(チキン)で負けになる、あのゲームだ。DRAMベンダー各社は、2007年に大増産をして、DRAM暴落の崖っぷちに向かって走り始め、誰が先に脱落するかを競うレースをやっていた。

この増産チキンゲームは、今に始まったことではなく、これまでも繰り返されてきた。そして、この増産ゲームをチキンゲームと呼ぶことも定着している。例えば、調査会社iSuppliが1月7日に出したDRAM市場調査のプレスリリースは「DRAM Chicken Game Yields No Winners in 2008」と題している。誰もが、チキンゲームを連想するからだ。

具体的にどんなゲームかというと、次のようなパターンになる。いくつかのDRAMベンダーが製造キャパシティを通常年より増やす。DRAMの場合、Fabを1カ所立ち上げれば生産量が一気に増えるため、製造キャパシティの増減の粒度が大きい。そのため、何社かがキャパシティを増やすと、DRAM業界全体で製造する総ビット数がドンと増えることになる。

|

| メモリ出荷の推移 (出典:DRAMeXchange) |

もちろん、総ビット需要の増加が見込めるから製造キャパシティを増やすのだが、複数のベンダーが一斉に増やすと需要を上回る総ビット数になる可能性がある。当然、DRAM価格が暴落する危険が発生する。そうしたリスクがあるのに、製造量を増やすのは、増やしたベンダーがより大きな市場シェアを獲得できるからだ。逆に投資を抑えてキャパシティを増やさなかったベンダーはシェアを落としてしまう。臆病者が不利になるゲームなのだ。

チキンゲームの結果、需要過多となってDRAM価格が暴落しても、しばらくしのげば、やがて脱落するチキンDRAMベンダーが出てくる。脱落が出て、製造キャパシティが減れば、DRAMの需給バランスが戻り、DRAM価格が揺り戻す。すると、生き残ったDRAMベンダーは、市場シェアを増やした上で、利益の出る価格でDRAMを売ることができるようになる。これが、DRAMチキンゲームの仕組みだ。

●300mmウェハFabへの移行などもキャパシティの増大に影響

DRAMチキンゲームは、過去にも行なわれ、大勝ちしてシェアを急伸させるベンダーが出た。64M-bit品の時は、韓国ベンダーが強気で製造キャパシティを増強し、伸張した。過去に成功してきたパターンだけに、DRAMベンダーはその戦略から離れられない。

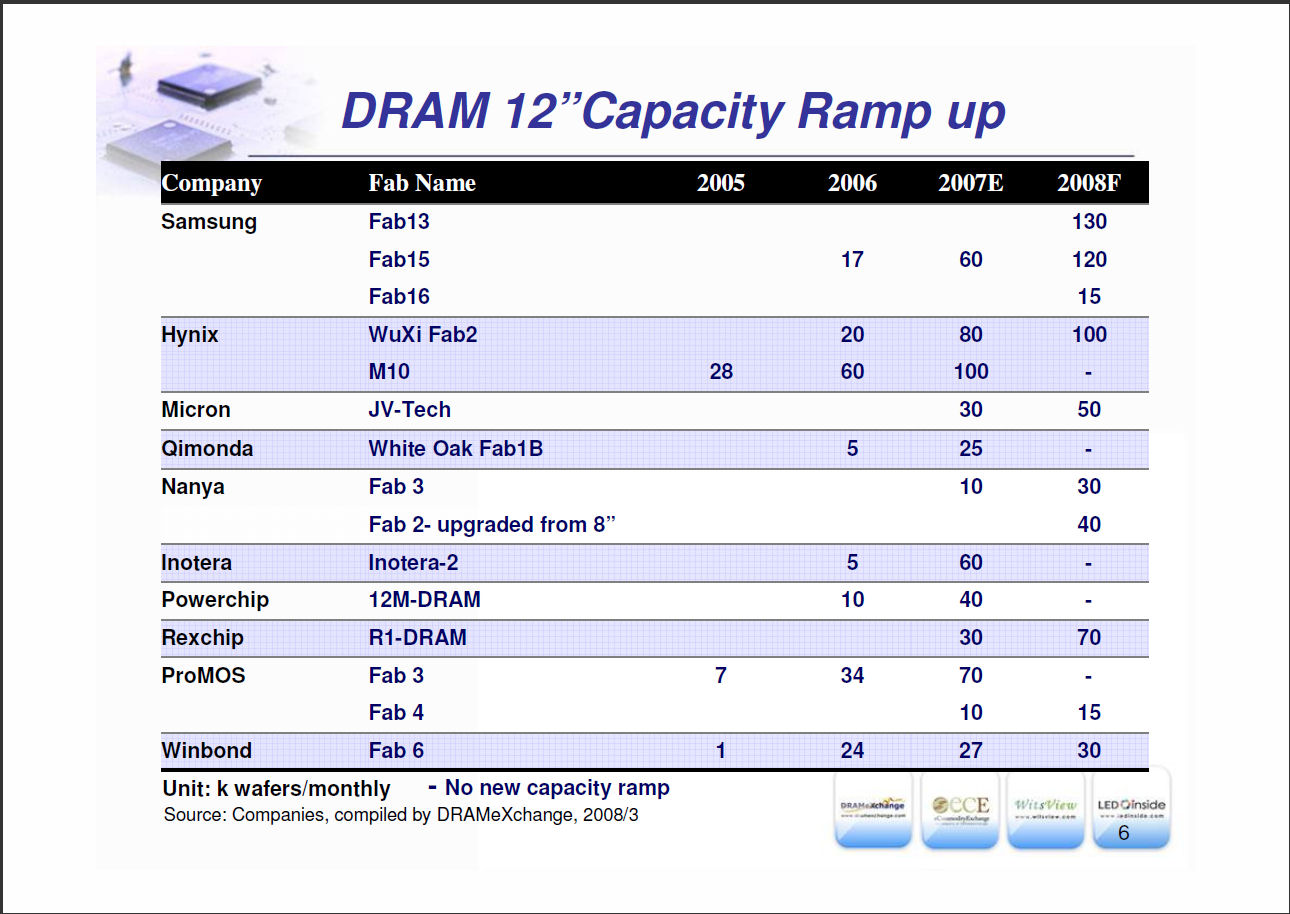

もちろん、キャパシティの増大は、DRAMベンダーが望まずに進んでしまうケースもある。今回の場合で言うと、DRAM Fabが200mm(8inch)ウェハから300mm(12inch)へと転換したことで、1Fab当たりのアウトプットが増えたことも原因だと言われている。

また、DRAMとNANDの両メモリを製造しているベンダーの場合、NANDの製造キャパシティにDRAMも引きずられる現象もありうる。以前は、DRAMが先端プロセスを使い、NANDはDRAMで減価償却が進んだプロセスを転用していた。NANDがDRAMから恩恵を受けていた。しかし、2~3年ほど前にDRAMとNANDのプロセス技術は並び、ベンダーは、両メモリの好不況に応じて製造キャパシティを振り分けるようになった。そして、今ではNANDが先端プロセスを使い、NANDで1世代遅れとなったプロセス技術をDRAMが使うようになった。

|

| ウェハ出荷量の推移 (出典:DRAMeXchange) |

そのため、DRAMとNANDの兼業メーカーは、NANDで投資したFabがDRAMへと流れ、製造キャパシティが継承されるケースがありうる。つまり、新規にFabへと大型投資しなくても、次世代プロセス技術のFabの製造キャパシティが増えてしまうわけだ。もちろん、NANDが絶好調で製造量の確保が難しければ、DRAMへのFabの転用も遅れる。しかし、今のようにNANDも絶不調となると、そうはならない。

こうした要素があるため、必ずしもシェア拡大を狙ったキャパシティ増大ばかりではない。しかし、DRAMキャパシティの増大の大きな要因に、チキンゲーム的なシェア拡大競争があることは事実だ。

●2007年の総ビット数の伸びは過去10年で最高の90%台

では、今回のケースではどれだけ製造量が増えたのか。

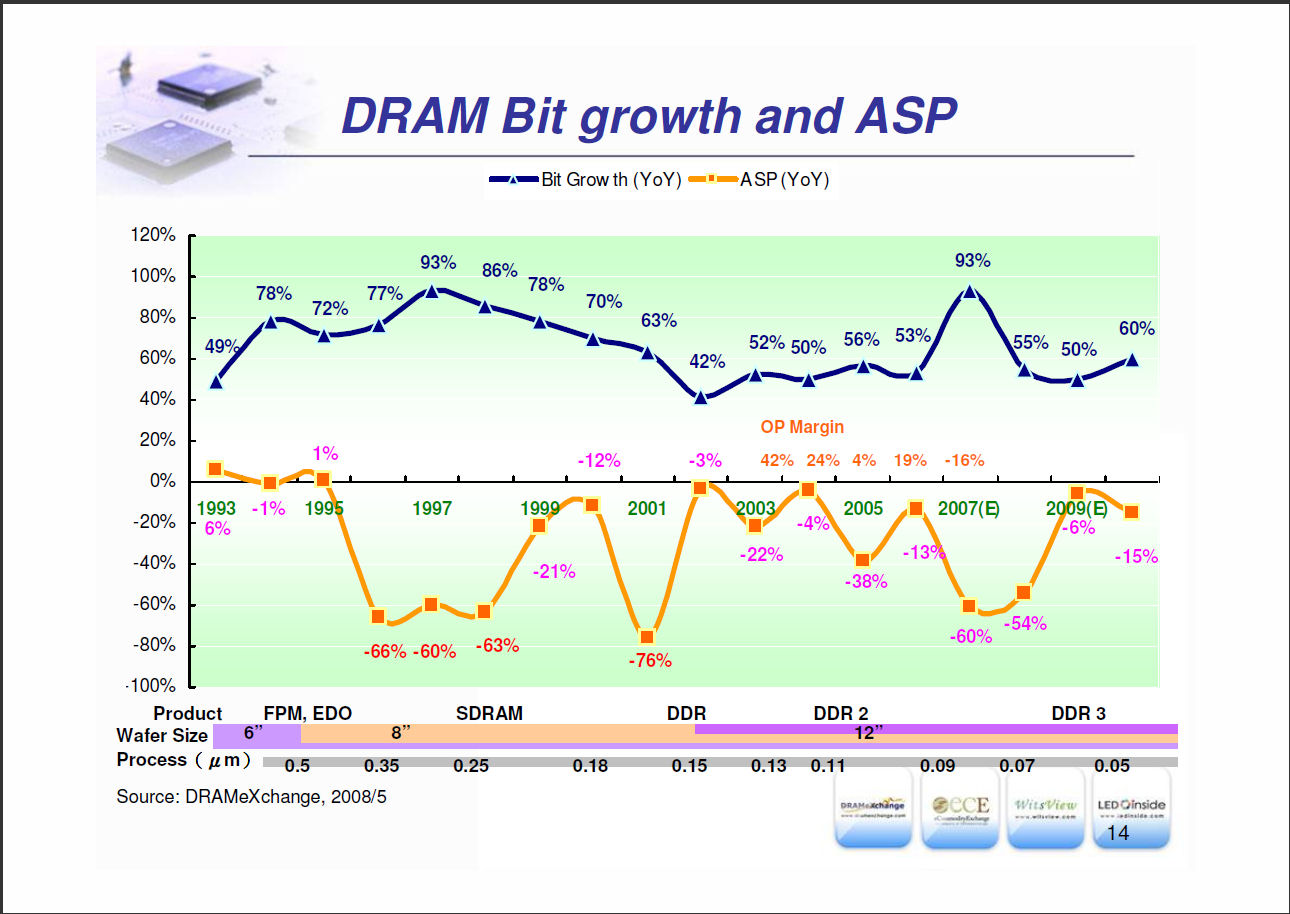

DRAMベンダーが出荷するDRAMメモリの総ビット数は、2002年からこっちの5年間、ほぼ年50%の伸びで推移してきた。その間、DRAM価格は比較的安定しており供給の逼迫は発生していないため、DRAMの総ビット需要も年約50%程度しか伸びていないことがわかる。

年約50%の成長では、1年経つと世界のDRAMのビット数は1.5倍になり、3年で約3倍になる。1年で1.4倍、2年で2倍のムーアの法則のペースより少しだけ速い。つまり、ムーアの法則に沿った微細化を続けるだけで、ビット数を増やすのでは需要にやや追いつかないことになる。ウェハを大型化したりFabを増やす余地が、少しだけあることになる。

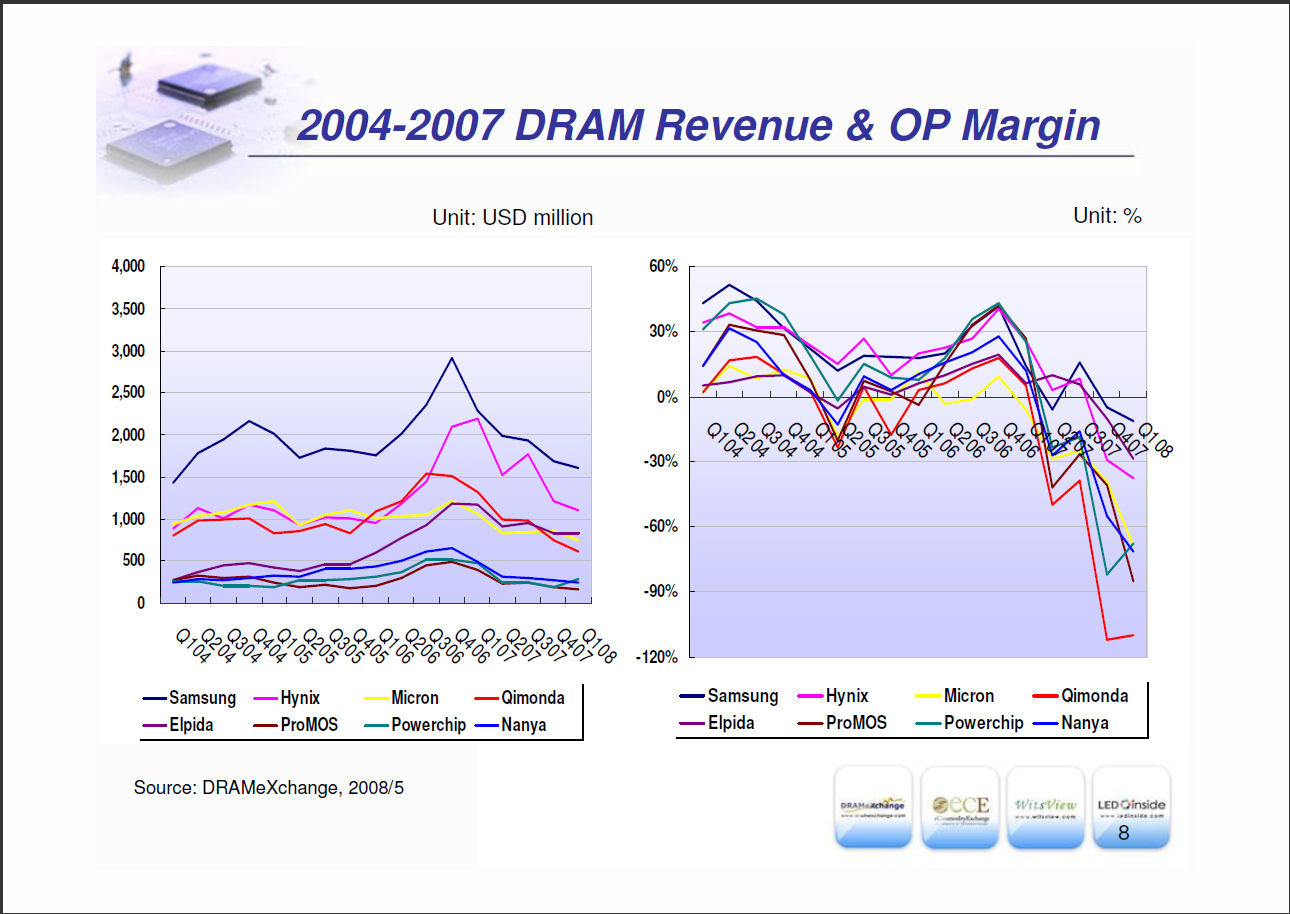

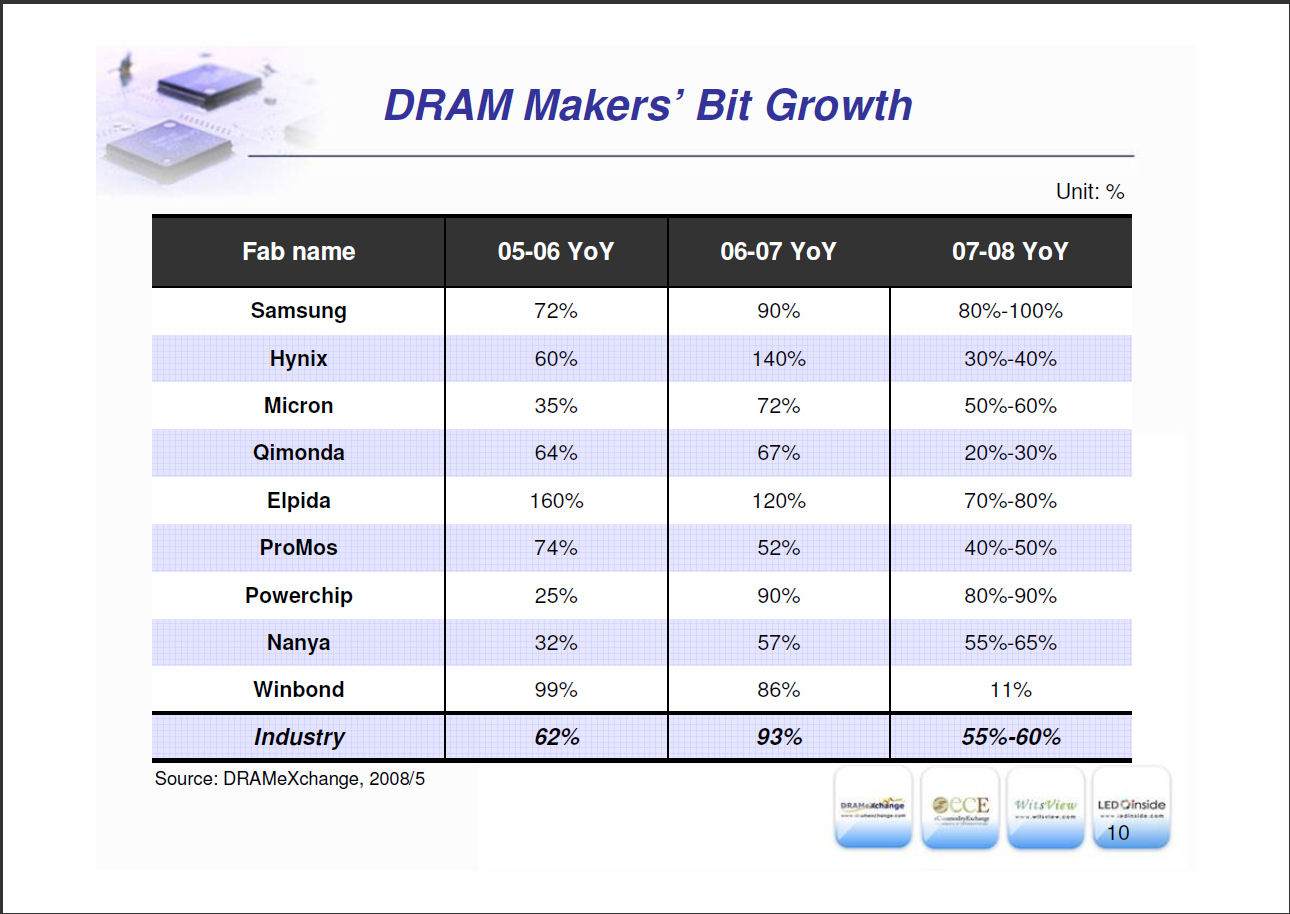

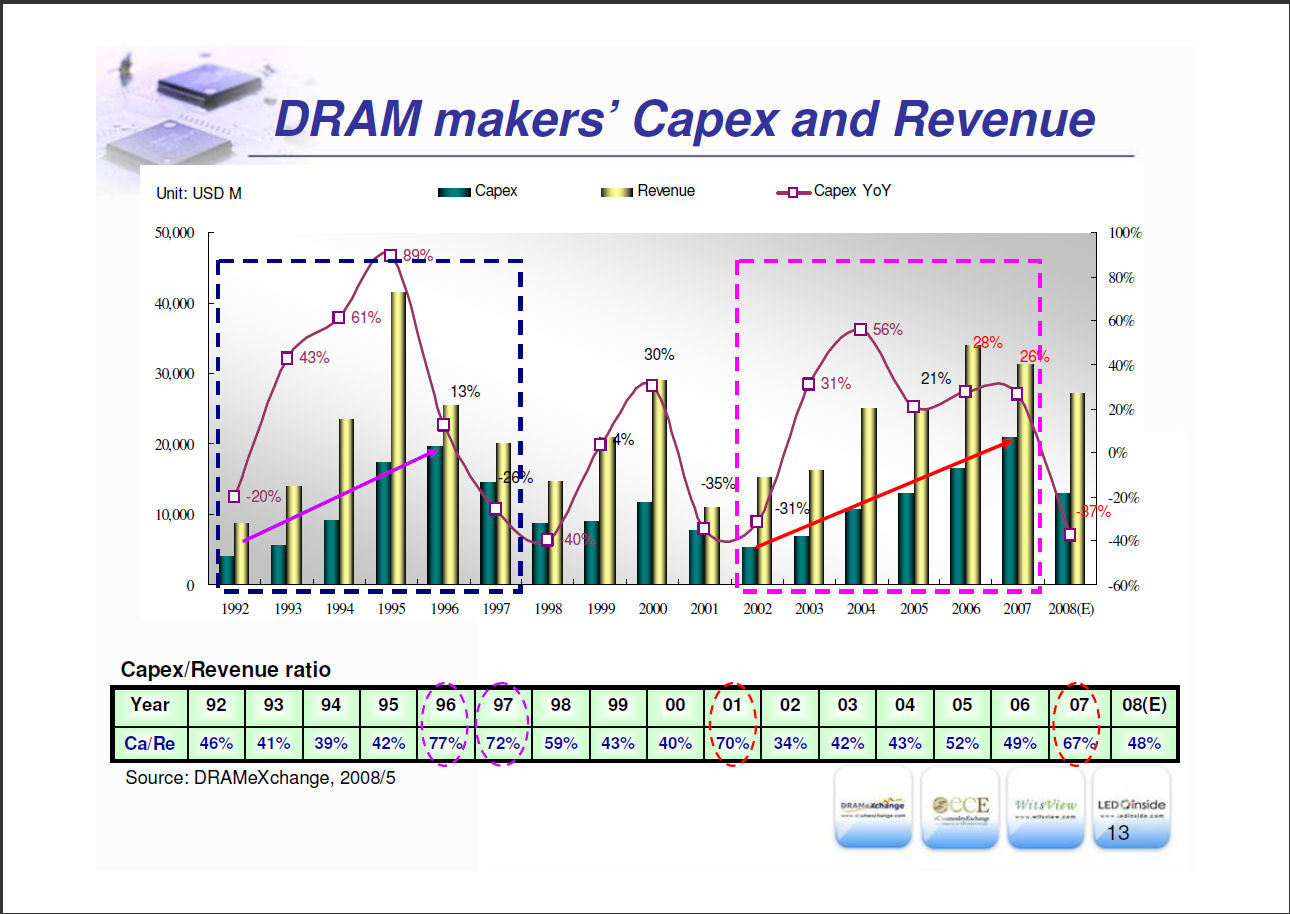

ところが、市場調査会社DRAMeXchangeとDenali Softwareによると、2007年にDRAMベンダーが出荷した総ビット量は、2006年に対して約90%も増えたという。DRAMeXchangeによると、Hynixが140%、エルピーダが120%、SamsungとPowerchipがそれぞれ90%、Micronが72%、Qimondaが67%増やしたとされている。つまり、大手DRAMベンダーの大半が年50%枠を大きく超える製造キャパシティ増大を行なったことになる。

|

|

| メーカー別の出荷総ビット量の増加 (出典:DRAMeXchange) |

ビット量増加の推移と平均売価の推移 (出典:DRAMeXchange) |

5年間も平均50%増程度の伸びだったところへ、いきなり90%増のメモリ供給。2008年の前半もその余勢で出荷を増やしていたため、慣性でさらに供給が上積みされた。2008年の最後になって、ようやく各社は製造量の調整に入ったが、DRAM供給過多になるのも無理はない増大ペースだった。

話を難しくしているのは、DRAMの場合、需要の波に応じて生産量を調整することが難しいことだ。半導体Fabへの投資は膨大となるため、ベンダーはいったん工場を回し始めたら、設備投資を償却するために製造し続けなければならない。また、Fabの立ち上げまでに時間がかかるため、かなり早い段階で需給の見通しを立てなければならない。柔軟な対応が難しいのが現状だ。そのため、正確な需要予測が重要となる。

●Windows Vistaへの期待でDRAM製造量を増やした

では、なぜ、DRAMベンダーは2007年に製造キャパシティを一気に増やしたのか。理由はもちろん、Windows Vistaだ。DRAMの需要の7割はコンピュータで、大多数を占めるPCの出荷台数はそれほど急激には増えてない。そのため、DRAM需要の伸びをドライブする最大の要因は、1台のPCに搭載するメモリ量の増大となる。しかし、PCが必要とするメモリ量はソフトウェア、特にOS環境によって支配される(以前はCPUのメモリアドレス能力にも支配された)。そのため、OSの移行期は、メモリ需要がガンと増える傾向がある。

逆を言えばOSの進展がないとDRAMの総ビット需要の伸びが緩やかになる。2002から2006までの5年間の伸びが50%前後に留まっていたことが、このことを証明している。2001年11月にWindows XPが登場して以来、OSの抜本的な刷新が行なわれなかったからだ。PCエンドユーザーなら、この期間のメモリ搭載量が急激には増えなかったことは肌で感じられる。

パターンとしては、新OSへと移行すると、標準的なメインストリームPCのメモリ搭載量が2倍量(または1.5倍量)へと移行する。そこで、DRAMの総ビット需要が急激に増える。OSの転換がずっと急ペースだった'90年代は、DRAMの総ビット数の伸びも年に70%以上の高い伸び率で推移していた。2年で3倍、3年で5倍という急激な総ビット数の伸びだった(ただし一時供給過剰に陥った)。

こうした経験則から、多くのDRAMベンダーは、Windows Vista効果でPCのメモリー需要が高まると予測し、2007から2008年に製造キャパシティーを大きく増やした。多少は供給過多になっても、Windows Vistaへの移行が進めば、やがて市場に吸収されると踏んでいたと推測される。2007年の90%台というDRAM総ビット数の伸びは、'97年以来の高率だった。'90年代の急成長が再び戻ると期待したことになる。5年間も50%台の成長に留まってきたため、そろそろ飛躍があると踏んだようだ。

しかし、このギャンブルは大きく外れた。PC業界側から見れば理由は明白だ。まず、企業ユースではWindows Vistaへの転換が進まなかった。もともと企業ユーザーはOSの転換には慎重だが、今回は以前にも増してペースが遅かった。企業側は、急いでWindows Vistaに切り替えるほど、魅力を感じなかった。

OSの64-bit化のペースが滞ったことも影響した。需要をけん引するハイエンドユーザーのメモリ搭載量が伸びなかったためだ。とどめを刺したのが、2008年秋からの米国の経済危機で、世界的に不況感が広がり、IT投資が減速したことでPC業界自体が失速した。その結果、最後の期待だった2008年末商戦も無惨な結果に終わった。

不幸な要因も重なったが、今回は、DRAMベンダーの読みが完全にはずれ、全てが裏目に出てしまった。

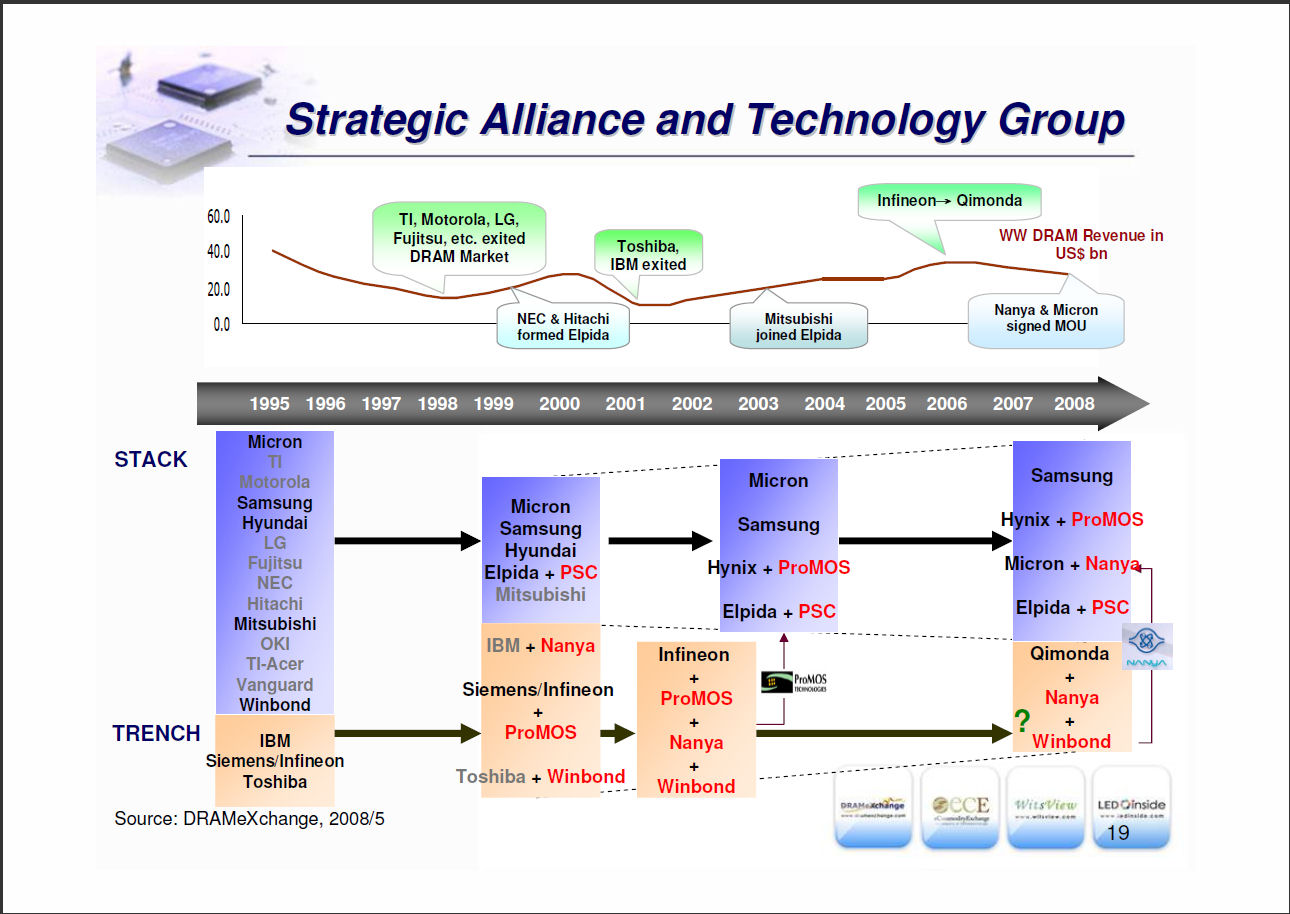

●20社近くが4グループまでに減少したDRAMベンダー

こうした状況で、DRAMベンダーはひたすらガマン大会を続けることになった。チキンゲームで、脱落者が出るのをひたすら待っていた。しかし、iSuppliのリリースのタイトルにあるように、2008年中はついに敗者が出ずに終わってしまった。2年間に及ぶDRAM暴落で、ついに耐えきれなくなったDRAMベンダーは、ようやく2008年後半から本格的な減産に入り始めた。そして、Qimondaが白旗を揚げたというわけだ。

Qimondaの破産申請の結果、DRAM製造キャパシティが減るのかどうかは、まだわからない。しかし、何らかの変化は起こるだろう。また、水面下では、DRAM業界の再編成が進んでいる。

かつて'90年代には19社を数えたDRAMベンダーも、今はほぼ4グループにまで絞り込まれている。Samsung、Hynix、Micron+Nanya、エルピーダ+PSCだ。エルピーダはHynixと提携していたProMOSとも交渉を進めているという。Qimondaは以前はNanyaと組んでいたが、このところはエルピーダと提携していた。エルピーダメモリの安達隆郎氏(取締役兼CTO)は、2008年12月に開催された「メモリシステムシンポジウム」で最終的に2~3社(グループ)しか生き残れないのではないかという観測を語っている。

DRAM業界再編成とともに、見えてきた重要な兆候がある。DRAM生産の90%の総ビット数の伸びが大きく空振りしたことで、DRAM総ビット需要の伸びは、以前のペースにはもはや戻らないという気配が濃くなってきた。年に70%台平均といった'90年代のペースが戻ることは難しいと見られている。

|

|

| 設備投資額と収入額の推移 (出典:DRAMeXchange) |

メモリメーカーの統合 (出典:DRAMeXchange) |

●チキンゲームのあとはチキンオアエッグが問題に

しかし、PC業界の側から見れば、これは不思議ではない。PCの用途やOSが大きく進化していないからだ。PC業界には、こうした閉塞感が漂っている。

PCエンドユーザー側から見れば、これまでの流れは明白だ。DOS時代からWindows 3.x、Windows 95/98、Windows 2000/XPとOSの進化にともなって、OS自体の機能が充実し、アプリケーションが増え、ユーセージが拡大した。それととも、メモリの必要量は増え、PC自体の台数も増え、身の回りのビット数は倍々で増えていった。メモリを増やさない限り、快適なPC利用ができなかったからだ。

しかし、今はユーセージによっては、メモリ量は飽和状態にある。ネットブックのように、CPUはAtom、OSはXPと、コンピューティングリソースは限定範囲でいいという割り切りも成り立ってしまう。つまり、必要とする性能と機能が飽和点に達したことで、ハードに対する需要が停滞するポイントに近づいている。IntelやMicrosoftは、高性能や高機能へのニーズが継続する方向へと引っ張りたいが、市場にはその逆のベクトルも働いている。一定の性能や機能で充分とするベクトルで、その象徴がネットブックであり、メモリ量の伸び悩みも、深層ではそうした流れを反映している可能性がある。

そう考えると、コトはコンピュータ&半導体業界にとって大変だ。黙っていれば、より高パフォーマンスのCPUやより多くのメモリが必要となり、一定価格のPCが売れ続ける時代は、終わりつつある可能性があるからだ。ユーザーが、高パフォーマンスかつ高機能のデバイスを必要とし続けるようにけん引しない限り、デバイスの成長が無意味になってしまう。

これまでは、ニーズが増大し続けるから、ひたすら高機能または大容量のデバイスを供給すればよかった。しかし、今後は、「チキンオアエッグ(chicken-or-egg)」問題が重要なポイントとして浮かび上がってくる。ニワトリとタマゴの両方をうまく転がして育てて行かないと、成長ができない。DRAMの今回のチキンゲーム事件は、PCが抱えるこうした問題も浮かび上がらせた。

□関連記事

【1月26日】Qimonda、支払不能訴訟手続きを申し立ても事業継続で調整

http://pc.watch.impress.co.jp/docs/2009/0126/qimonda.htm

【1月21日】【海外】史上最低価格となったDRAMのDDR3への移行は2010年に持ち越し

http://pc.watch.impress.co.jp/docs/2009/0121/kaigai484.htm

(2009年1月28日)

[Reported by 後藤 弘茂(Hiroshige Goto)]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp ご質問に対して、個別にご回答はいたしません

Copyright (c) 2009 Impress Watch Corporation, an Impress Group company. All rights reserved.