|

■後藤弘茂のWeekly海外ニュース■史上最低価格となったDRAMのDDR3への移行は2010年に持ち越し |

●1個60セントを切るまでに暴落したDRAM

昨年(2008年)は、DRAMベンダーにとっての悪夢、PCエンドユーザーにとってのメモリ天国だった。史上最低と言われるDRAM暴落の結果、バルクのDDR2 DIMMは1GBで1,000円を切るレベルにまで落ち込んだ。エンドユーザーにとっては絶好のメモリ増設のチャンスとなったわけだが、喜んでばかりもいられない。

DRAMベンダーが弱ると、シュリンクによるコスト削減以外のDRAM技術革新のペースが鈍化し、それは最終的にCPUパフォーマンスの足かせとなる。実際に、DDR3メモリへの移行は、DRAM不況で読めない状況になってしまった。また、DRAMベンダーの投資が冷え込むことで、1~2年後に今度はDRAM供給不足による高値のバックラッシュが起こる可能性もある。

2008年のDRAM価格がいかに異常だったかは、その価格を見てみるとよくわかる。12月のDRAMチップ単体のスポット価格は、DDR2 667MHz 1G-bit品が58セント(DRAMeXchange)にまで落ちた。1G-bit品とビットクロスして、フェイドアウトして行く512M-bit品は30セント台。

主力の容量帯のDRAMチップは80セントを切ることはないだろうと言われていたのが、今回はそれを割り込んだ。DRAMの歴史で、かつてない超低価格となったわけだ。逆を言えば、エンドユーザーにとっては、歴史上もっともメモリがお買い得な時期となった。

DRAMメーカーにとっては苦境だが、この状況を招いたそもそもの原因は、DRAMベンダー自身にある。甘い読みとシェア競争から、2007年の生産総ビット数を、従来の50%増から90%増へと拡大したことが価格の下落を招いた。

●ダイサイズが一定以下に下がるとボリューム量産が可能に

DRAM価格の下落が始まったのは2007年の前半からだった。2007年前半時点での主力だったDDR2 512M-bit品のスポット価格は、2006年末には6ドル台だったのが、2007年の夏前までに一気に2ドル前後へと1/3に急落した。しかし、この時点では、1G-bit品へのビットクロスオーバーが近づいていたため、致命的だとは思われていなかった。

2007年にはほとんどのDRAMベンダーが、量産ラインを70nm台のプロセス技術へと移行。その結果、DDR2 1G-bit品のダイサイズ(半導体本体の面積)は、低コストに生産できる80平方mm以下へとシュリンクして行った。DRAMのコストは、ダイ(半導体本体)コストに、テストとパッケージのコストを加えたもので、ダイが最も大きな割合を占める。ダイが小さく、1枚のウェハから多くのチップが採れるほどコストが安くなる。

DRAMの場合は、通常、100平方mm以上のダイサイズではPC向けに大量生産をしない。高価格で売れるサーバー&ワークステーション向けに、一定量を作るだけだ。100平方mm以下のダイサイズになると、PC向けの量産が見えてくる。そして、一般的に、80平方mm以下というサイズが、ボリュームゾーン向けに低価格に生産できる目安となるという。

そのため、1G-bit品が80平方mm以下に達したことは、1G-bitを低コストに生産して価格競争に入れることを意味する。ビット当たりのコストも512M-bit品を下回ることができる。そこで、2007年の後半からDRAMベンダーは1G-bitへと生産をシフトし始めた。512M-bit品の2倍容量の1G-bitへと移行すれば、1チップ当たりの価格は2倍のラインへと移行する。製造コストは512M-bit品の2倍にはならないので、利幅は大きくなる。1G-bitへの移行が進んだ2007年末の商戦で、DRAM価格が持ち直せば、それで切り抜けられるはずだった。

しかし、2007年の第4四半期にはさらにDRAM価格は下落。512M-bit品が1ドル前後、1G-bit品は2倍につけても2ドルに落ちてしまった。それでも、昨年(2008年)の初め頃は、DRAMベンダーは、いずれも2008年後半からDRAM需要が伸びて価格が持ち直すと言っていた。2ドル前後で推移して、後半にはもう少し値上がりして、なんとか苦境を脱することができると、希望も込みで観測していた。

だが、結果は史上最低の60セント弱。米国での金融崩壊の影響による世界的な不況で、年末商戦が頓挫した結果とはいえ、この下落ぶりはすさまじい。今は667MHz 1G-bit品が80セント~1ドル台に回復しているが、まだまだ低価格だ。

|

| DRAMのプロセス技術とダイサイズ ※PDF版はこちら |

●1G-bit DRAMの製造コストは減価償却を加味すると3ドル前後

1ドルを切り60セントに達した価格は、一体DRAMベンダーにとってどれだけ痛いのか。あるDRAMベンダーの幹部は「変動費すら出ない」と表現した。つまり、Fabの減価償却費などを全てをさっぴいて材料費とテスト費、パッケージ費だけにしても、まだ価格を上回るというわけだ。

|

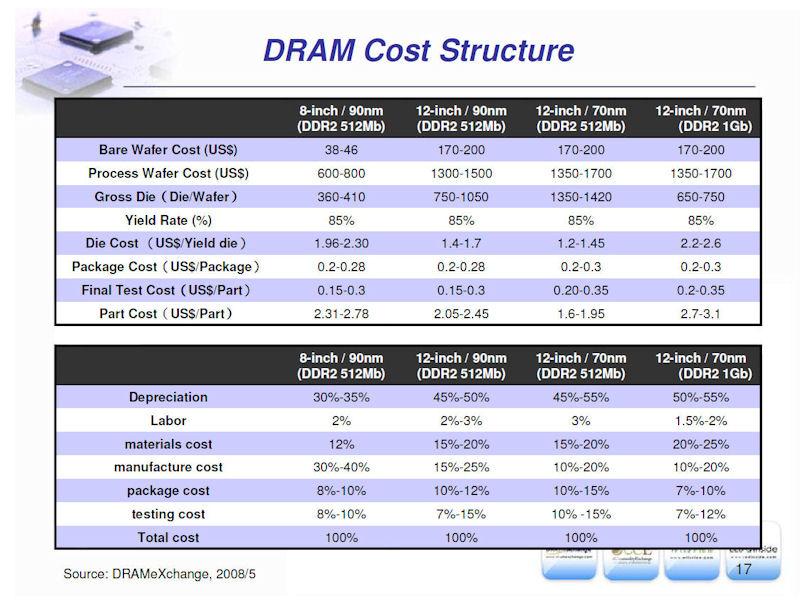

| DRAMのコスト構造 |

市場調査会社DRAMeXchangeが昨年(2008年)6月に台湾で行なった「DRAMeXchange Compuforum 2008」の市場分析セッション「DRAM, ready to recover ?! A Battle for Survival or for Profit ?」(Joyce Yang, 2008/06/03)を見ると、コストの構造がもっとよくわかる。12インチウェハFabで70nmプロセスのDDR2 1G-bit品を製造する場合、DRAMeXchangeの試算では1チップ当たり2.7~3.1ドルのコストがかかるという。DRAMは3ドルあたりが採算分岐点だとよく言われるので、この試算は説得力がある。

内訳は2.2~2.6ドルがダイコスト、20~30セントがパッケージコスト、20~35セントがテストコストとなっている。同じプロセスでの512M-bit品のコストは1.6~1.95ドルの試算なので、DRAMベンダーとしては、安く売るなら1G-bit品の方が傷が浅いことになる。

しかし、半導体Fabの投資金額は極めて大きいため、実際には、このコストの半分程度を減価償却費が占めている。DRAMeXchangeの試算では、新しい12インチ(300mm)ウェハFabの場合、1G-bit品で50~55%が減価償却だという。50%台より小さいと指摘する声もあるが、減価償却が大きな割合を占めていることは間違いがない。

|

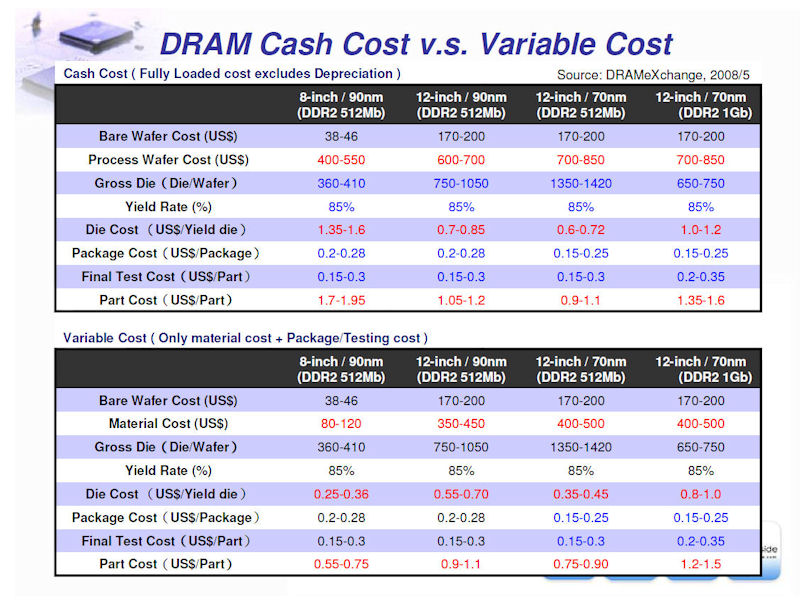

| DRAMの現金コストと変動コスト |

DRAMeXchangeの試算で、減価償却費を引くと、DDR2 1G-bit品のコストは1.35~1.6ドルへ、512M-bit品は0.9~1.1ドルへと下がる。つまり、設備投資の償却を後回しにすると考えれば、見かけ上のコストはまだ下げられる。さらに、そこから製造コストを引いて、純粋に材料とテスト、パッケージのコストにすると、1G-bit品は1個1.2~1.5ドル、512M-bit品は75~90セントに下がる。

DRAMベンダーの中には、最大手のSamsung Semiconductorを初めとしてNANDフラッシュ兼業のメーカーがある。そうしたベンダーは、先端プロセスをNANDで立ち上げ、NANDで減価償却を進めてから、FabをDRAMへとマイグレートすることができる。現在は、NANDの方がDRAMより一段進んだプロセス技術を使っているからだ。その場合は、DRAM生産の時点での減価償却のコストが、より軽くなる。もっとも、NANDフラッシュもDRAMと同様に暴落しており、とても減価償却を進める状況にはないので、現時点で言えばこれは当てはまらない。

結局、Fabへの投資を回収して健全に回そうとすると、DRAMチップ1個につき2ドル台の後半から3ドルの価格が必要となる。全て目をつぶって変動費だけを計算したとしても、1ドル台前半を切るとやって行けないことになる。今のDRAM価格は、そこに達しているわけで、恐ろしいほど採算ラインを割っている。

●製造コスト的には充分下がったDDR3メモリ

この状況で、何がまずいかというと、DRAMの技術面での進歩が足踏みに入ることだ。今回の場合は、まずDDR3への移行だ。

DDR3への移行は、DDR3 1G-bitチップのダイサイズが充分に小さくなればスタートするはずだった。DRAMベンダー各社が、DDR3チップを製造し始めた2007年中盤の時点では、DDR3 1G-bit品のダイサイズは、100平方mm以上と大きかった。同じ時期のDDR2 1G-bit品が80平方mmを切っていたことを考えると、非常に大きく、その分コストが高かった。

通常、標準のメモリチップに対して、新技術のメモリチップは、ダイサイズが大きくなる。この「ダイオーバーヘッド」の原因は、まず、新技術によるトランジスタの増加。また、新技術の検証のために、設計に余裕を持たせることでもダイが大きくなる。また、新タイプのメモリをよりよい歩留まりで作るために、枯れたプロセス技術を使っていることも影響する。実際、DDR3チップは、2007年の製造スタート時にはDDR2より1世代古いプロセス(80~90nm)で製造されていた。

そのため、DRAMベンダーが新技術のDRAMを本格的に生産する段階になると、プロセス技術で追いつき、設計も最適化されるため、急速にダイオーバーヘッドは小さくなる。そして、旧世代とのダイコストの差が最小になり、移行が始まるという流れとなる。今回の場合は、70nm台のプロセスを経て、2008年中盤の60nm台でPC向け量産に最適なダイにまで持って行き立ち上げるというストーリだった。少なくともDRAM不況になる前は、DRAMベンダーはそうしたスケジュールを組み立てていた。

ちなみに、2008年後半時点での主流プロセス技術は、Denali Softwareが9月に行なったWebセミナ「DRAM Market Snapshot, 3Q08」などの情報をベースに推測すると次のようになっていた。Samsungが68nm、Hynix連合が66nm、エルピーダメモリ連合が70nmから65nmへ移行しつつあり、Micron Technology連合が78nmから68nmへの転換に入ったところだったと見られる。

|

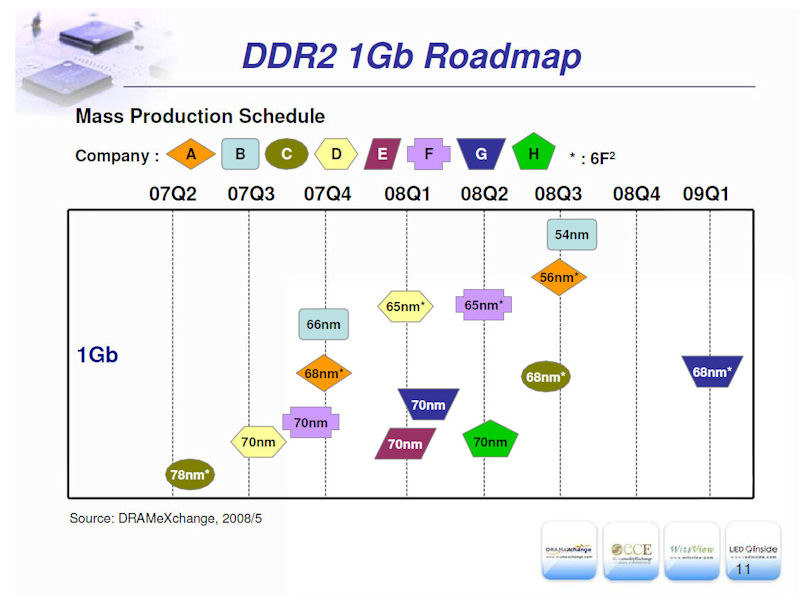

| DDR2 1G-bitのロードマップ |

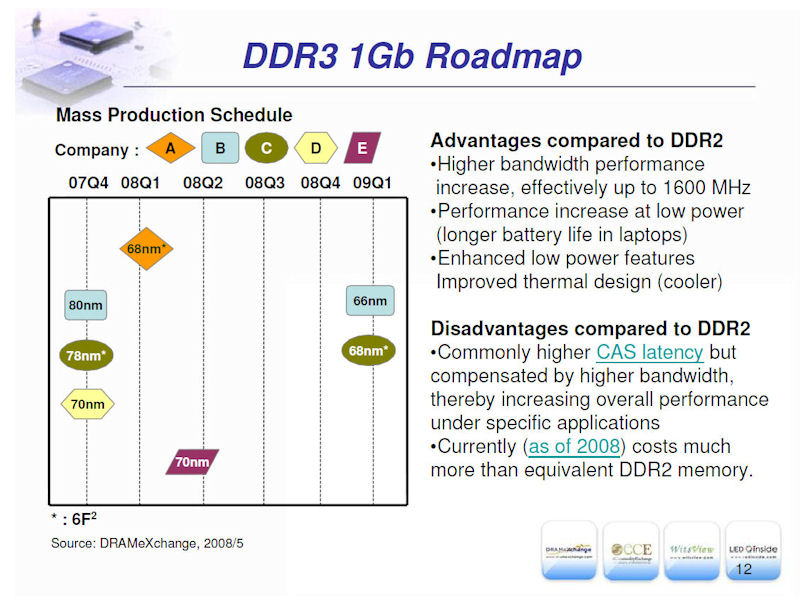

右のスライドのAがSamsung、BがHynix、CがMicron、Dがエルピーダを示していると推定される。2008年はメモリセル技術も「8F2」から、より小さな「6F2」への移行期で、さらにダイが縮小される。つまり、どのプロセス技術が使えるかという点から見れば、充分にDDR3チップを小さく低コストに作る態勢は整っていたことになる。

現在は50nm台のプロセスの設計も見えてきており、例えば、エルピーダメモリが発表した50nmプロセスのDDR3 1G-bitチップでは、ダイサイズは40平方mmとPC向けのボリューム量産の最小レベルにまで縮小している。順調に行けば、この50nmチップは今年の第1四半期に製造がスタートする。つまり、今年にはDDR3 1G-bitチップのコストは最低レベルにまで下がることになる。技術上では。

●生き残りに必死のDRAMベンダーはDDR3移行には消極的

|

| DDR3 1G-bitのロードマップ |

こうして見ると、DDR3はダイコスト的にはもはや普及を阻む要因がなくなっている。通常のパターンなら、すでにDDR3への移行がアグレッシブに進み始めてもいい頃だが、実際にはそうなっていない。昨年5月頃の時点でDRAMベンダー各社のDDR3の量産計画は、下のスライドのように様子見の状況だった。そして、それは未だに変わっていない。

その理由は、DRAM価格があまりに下がり過ぎてしまったためだ。

DRAMeXchangeが1月20日に出したリリースによると、すでにコントラクト(大手顧客向け)価格ではDDR3 1,033MHz 1GBモジュールが2008年第4四半期に13ドルから8ドルへと下落しており、DDR2 667MHz 1GBとほぼ同列に並んだという。リテールのメモリモジュールではDDR3の割高が続いているが、大手OEMに渡るコントラクト価格だけを見れば、クロスオーバーが近づいてもおかしくない状態になっている。DDR3のコストを考えれば、これは不思議ではない。

問題は、チップ自体のコスト構造以外のところにある。DRAMベンダーは、現在の安値を乗り切ることに青息吐息で、今は余計な設備投資が一切できない状況にある。DRAMベンダーとしては、赤字だけど作り続けているDDR2を、プロセス移行でシュリンクしてさらにコストを下げる以上のことをしたくない。DDR3への移行で、エクストラの投資をしたくないというのが本音だと言われる。

DDR3が市場で求められていて、DDR3の方が高く売れるというなら、DRAMベンダーもDDR3へと生産キャパシティを移行する可能性がある。しかし、実際にはそうではなく、エンドユーザーは単に安くなったメモリをより多く積む方向でしか考えていない。そうした状況では、DDR3への移行をDRAMベンダーが進めるモチベーションは産まれてこない。

もちろん、その根本原因は、DDR3の利点が明瞭でない点にある。帯域当たりの電力消費が下がることは利点だが、純粋にパフォーマンス上での利点をほとんどのユーザーが享受できない。CPU側のアーキテクチャとその上で走るアプリケーションのニーズが、まだ変化しきっていないからだ。

CPU側が、より本格的にマルチコア+データ並列へと進むと、CPUが必要とするメモリ帯域は一気に跳ね上がる。単純にGPUコアを統合するだけでも、メモリ帯域はクリティカルになる。さらに、グラフィックス以外にデータ並列を活用するアプリケーションが増えると、メモリ帯域は本格的に逼迫するようになるだろう。しかし、今はまだその段階にないため、DDR3はDDR2に対しての優位を謳いにくい。

●DDR3への本格移行は結局2010年に持ち越しの気配

こうした状況で、DRAMeXchangeやDenali SoftwareなどはDDR3への移行が何度も後ろにずれ込んで、当初の予想よりはるかに後退したと分析している。DRAMベンダーは、史上最安のDRAM価格の元で生き残るのに必死で、DDR3へのマイグレーションに割くカネがない。少なくとも、DRAM価格が持ち直すまでは。そうなると、出荷量の少ないDDR3のリテール価格は、DDR2に対して割高なままで推移する。DDR3マザーボードのプレミア価格も下がらない。

さらに、DDR3をコントローラ側で推進するIntelのスケジュールも後退した。Intelは今年中盤に、DDR3しかサポートしないCore i7(Nehalem:ネハーレン)ファミリをボリュームゾーンにまで持ってくる予定だった。しかし、現在その計画は2四半期後ろへスライドし、その結果、市場は2009年中はDDR2でしのげることになった。

このペースだと、2009年中はDDR3への移行は、DRAM価格が上昇した場合でもそこそこに留まる。DRAMeXchangeの最新の予想では、2009年末時点でDDR3のシェアが28%となっている。慎重な見方をするDRAM関係者は、2007年の時点で、DDR2からDDR3へのクロスオーバーは2010年になると予想していたが、どうやらその通りになりそうだ。

DDR3は、登場から3年かけて、ようやくDRAMの主役になるという遅咲きのメモリとなるだろう。2010年には40nm世代のプロセスで、2G-bit品がダイサイズ的には量産ゾーンに入ってくる。容量世代の移行が重なると、DRAMの技術の移行は容易になるため、2G-bit世代には完全にDDR3になるだろう。

結論から言えば、史上最低価格となった未曾有のDRAM不況は、DRAMベンダーをかつてない苦境に追い込み、その結果としてメモリの進歩を遅らせた。問題は、そのうちそのつけを払わなければならない時が来るかもしれないということだ。DDR3の普及の遅れは、ポストDDR3メモリを後ろへと後退させ、全体の流れを遅らせている。プロセッサ側はこれから先パフォーマンスをどんどん引き上げようというのに、メモリは足踏みを続けているというのが現状だ。

しかし、マルチコアとデータ並列へと方向転換したプロセッサの進化に、ソフトウェアが追いつくには時間がかかる。ソフトウェアが追いつかなければ、メモリ帯域のニーズも強まらないと考えると、これで歩調が合っているのかも知れない。

|

| DRAM技術の移行予想図 ※PDF版はこちら |

□関連記事

【2008年12月26日】【海外】そしてCPUはDRAMダイも統合する

http://pc.watch.impress.co.jp/docs/2008/1226/kaigai483.htm

【2008年2月4日】【海外】鈍化しつつあるDRAM技術の進歩

http://pc.watch.impress.co.jp/docs/2008/0204/kaigai414.htm

(2009年1月21日)

[Reported by 後藤 弘茂(Hiroshige Goto)]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp ご質問に対して、個別にご回答はいたしません

Copyright (c) 2009 Impress Watch Corporation, an Impress Group company. All rights reserved.