|

■後藤弘茂のWeekly海外ニュース■AMDが目指すx86市場シェア50%の戦略 |

●半導体業界のファブレス化のトレンドとAMD

現在、伝統的なCMOS技術は限界に近づいたため、プロセスの移行が難しくなりつつある。そのことが、プロセス技術開発と新Fab建造のコストを押し上げている。コスト増は、IDM(独立半導体メーカー)を圧迫し、IDMに自社Fabでの新プロセスでの製造を諦めさせ、ファブレスへの移行を促している。半導体製造Fabを分離するAMDの動きは、こうした半導体業界全体のトレンドの一例に過ぎない。

AMDは、こうした半導体業界全体の大きなトレンドを浮き彫りにした。同社によると、製造キャパシティを分社して、ファブレスモデルに移ることは、この状況では合理的な判断だという。ファウンドリの需要が伸びるため、ファウンドリカンパニを立ち上げることにビジネスチャンスがあるとAMDは説明する。AMDの動きは、業界全体の動きに対応して、そこで成功するため戦略だという位置づけだ。

|

| ファウンダリ企業の差別化 |

|

| 大きくタイムリーな成長機会 |

AMDのFab計画をさらに詳しく見ると、AMDの戦略の背景と狙いがよくわかる。

AMDは、新たに設立する「The Foundry Company」へと、自社のFabを移行する。新会社は、AMDの製品を製造するだけでなく、他社のチップの委託製造も行なう。また、新会社はAMDだけの出資ではなく、投資ベンチャー企業からの出資も受ける。アラブ首長国連邦の首長国の1つアブダビ(Abu Dhabi)政府が所有する投資企業Advanced Technology Investment Company(ATIC)がAMDと並ぶ出資者となる。ATICが過半数の65.8%を所有し、AMDが34.2%を所有する形態となる予定だ。

AMDから新しいThe Foundry Companyへ移るFabは2つ。ドイツドレスデンにある「Fab 36」と、従来の「Fab 30」を改装した「Fab 38」だ。The Foundry Companyで新設されるFabは1つ。ニューヨークに建造する「Fab 4x(仮称)」だ。合計3つのFabをThe Foundry Companyは運用する。

|

| 2009年の外観:ファウンダリ企業の立ち上げ |

|

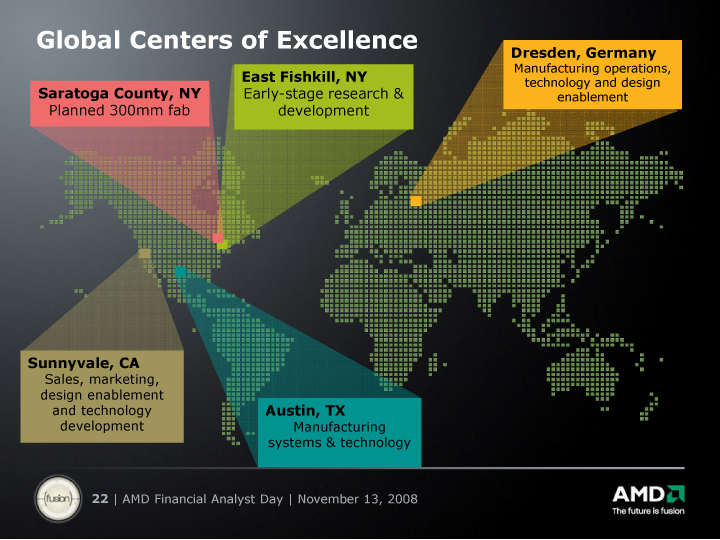

| グローバルの優秀な拠点 |

●2つの先端Fabに新たなFabを加えて3 Fab体制に

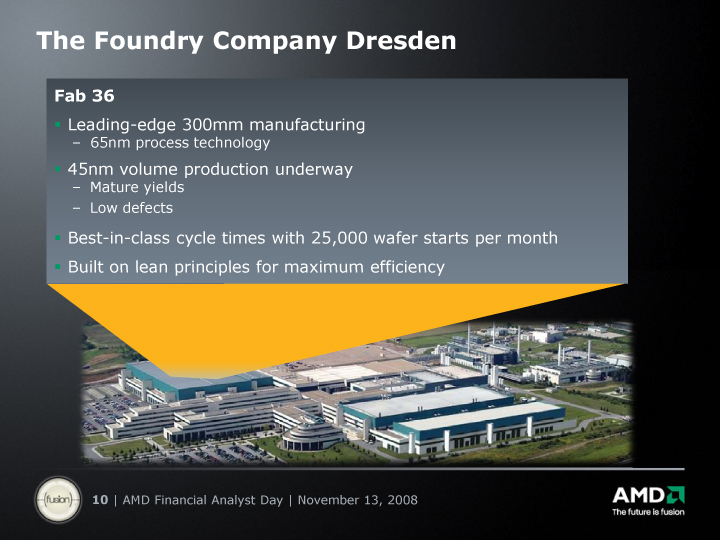

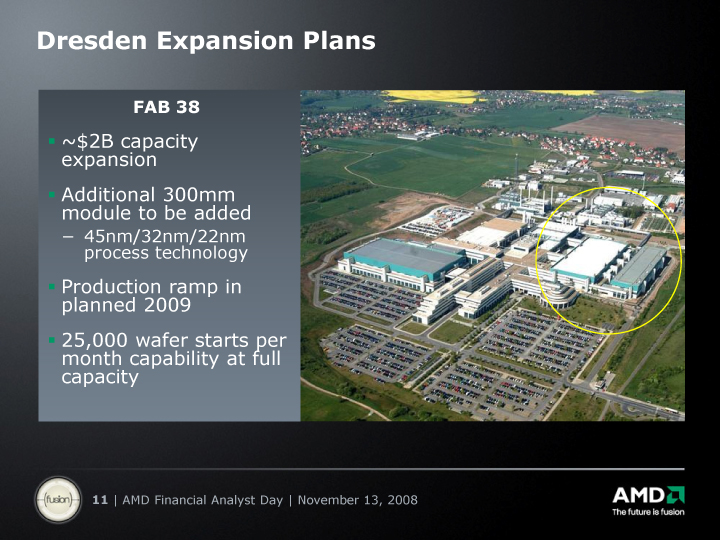

AMDは現在、ドレスデンのFab 36で主力のCPU製品を製造している。45nmプロセスの製品を出しているのはこのFabだ。AMDのFab名は、AMDの創設からの年数に従ってつけられている。ドレスデンの1番目の工場であるFab 30が製造をスタートしたのが2000年で、2つ目のFab 36は2006年に製造をスタートしている。Fab 38は2009年にスタートで、Fab 4xは2010年代の製造開始となる。

|

| ドレスデンのFab 36 |

AMDはFab 36へ生産を移行させつつ、平行して隣にある従来のFab 30の改装もスタートした。通常、先端ファブは5~7年ほどすると最先端プロセス技術に対応できなくなる。そこで、20億ドルほどかけてFab 30を新生させ300mmウェハの新工場「Fab 38」として、来年(2009年)から出荷を開始する予定だ。これによって、AMDは2つの先端Fabで製造できる態勢を整えることになる。AMDは、この2つのFabをThe Foundry Companyへと移し、CPU製造を委託する。

|

| Fab 30→38の拡張計画 |

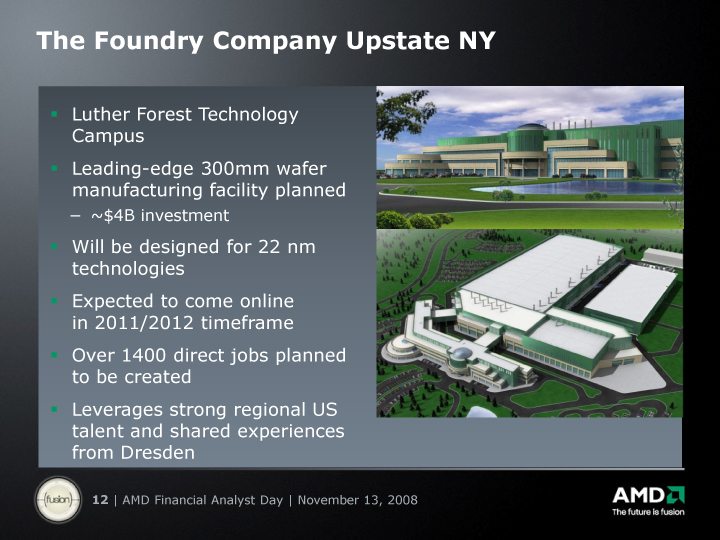

さらに、AMDは将来のファブ「Fab 4x」を米ニューヨークに建造する計画も、Fab 30の転換計画の前に発表している。この次期Fabは、当初「Fab 4x」という仮称で呼ばれていたが、現在AMDは仮称を使っていないようだ。

ニューヨークの新Fabは、2011~2012年に製造を開始する計画で、22nmプロセスをターゲットとしている。つまり、Fabの建造コストが45~60億ドル($3.5-$6B)で、プロセスの開発コストが13億ドル($1.3B)に達する段階で作られる計画だ。実際、AMDは40億ドルの投資を予定している。もちろん、この資金は、現状のAMDでは捻出することが難しい。そのため、アラブ首長国連邦の首長国の1つアブダビ(Abu Dhabi)政府が所有する国富ファンドのAdvanced Technology Investment Company (ATIC)からの資金を頼ることになったと思われる。

|

| NY州北部のFab計画 |

●2つの先端FabでCPU製品を製造できる体制

The Foundry Companyは3つのFabで、AMD時代には実現できなかった膨大な製造キャパシティを実現する。実際には、ニューヨークの「Fab 4x」での製造が軌道に乗る頃には、Fab 36は先端プロセスから外れ始めると思われる。ピークでは3つのFabがオーバーラップして先端CPUを製造する時期があるかもしれないが、基本的には先端Fabが2つの構想だと推測される。残る1個のFabは枯れたプロセスで製造すると推定される。

しかし、AMD時代と異なり、The Foundry Companyはファウンドリとして他社製品も製造する予定であるため、枯れたプロセスのキャパシティも使い道がある。また、AMDはCPU向けのSOI(silicon-on-insulater)プロセスだけでなく、GPUなど一般的なロジック製品に使うことができるバルクプロセスの製造もスタートさせると説明している。そのため、ATIブランドのGPUや、他社の多様なチップの製造を行なうことができることになる。

|

| 地理的に離れたグローバルな生産キャパシティ |

|

| 長期的なキャパシティのロードマップ |

AMDからスピンアウトするThe Foundry Companyの製造計画は、AMDの狙いを浮き彫りにする。この計画では、常に2つの先端Fabが稼働することになる。そのため、AMDはIntelに五分で対抗できる製造キャパシティを長期に渡って手に入れることができる。

AMDはこれまでのほとんどの期間、1つのFabで最先端CPUを製造する態勢で臨んできた。ピークでは2つのFabがオーバーラップして先端CPUを製造するケースもあったが、基本的には先端Fabは1つの態勢だった。だが、1 Fabで製造できるウェハ枚数では、x86系PC&サーバーの市場全体のマイナーなシェアしか獲ることができない。AMDは、過去に、最大でも20%台のシェアしか取ることができなかった。AMD製品が市場で大きな成功を収めても、20%台以上のシェアに見合うだけの製造キャパシティを確保できなかった。

それに対してIntelは、常に複数のFab(現在は3~4 Fab)でCPUを製造している。そのため、x86系PC&サーバー市場のCPUの80%以上のシェアをまかなうことができる。Intelを支える力の源泉は、この圧倒的な市場シェアを背景にした影響力であり、それが、常にAMDを不利な立場に追い込んできた。

例えば、PCベンダーは自社の製品ラインナップを組む場合に、AMDだけで構成することができない。必ずIntelに頼らなければならないため、Intelの意向に左右されやすい。AMDがこの状況を打破するためには、x86でIntelと互角に戦える半数シェアを獲る必要がある。しかし、AMDは、1つのFabだけで製造している限り、市場シェアをそこまで伸ばすことができない。

●半数の市場シェアを獲るために必要な2 Fab態勢

こうした状況にあったため、AMDにとって、先端Fabを2つ以上同時に走らせて、市場シェアの最大50%をカバーすることは念願だった。では、The Foundry Companyの新体制でそれが可能になるのか。3つのFabはそれぞれ25,000wspm(Wafer-Start-per-month)のキャパシティとなっている。ピークではそれぞれ年間に30万ウェハのアウトプットが可能となる。

ちなみに、この数字は200mmウェハ自体のAMD Fabの初期のウェハアウトプットとほぼ同じだ。ウェハが200mmから300mmに大型化した分、製造できるチップ個数は倍増している。つまり、1個のFabのキャパシティは、旧Fab 30を建造した当時と較べると実質2倍になっている。

もっとも、AMDのキャパシティプランを見ると、さすがにFab 38とニューヨークのFab 4xはピークの数字より低く見積もられている。逆にFab 36はそれより高い見積もりとなっているが理由はわからない。このチャートを見る限り、2014年時点でのFab 38とFab 4xのキャパシティは合計で50万ウェハ以上となる。

これは300mmウェハ換算なので、もし、AMDのCPUの平均ダイサイズ(半導体本体の面積)が伝統的な100平方mm台中盤なら、1ウェハ当たり450個程度が採れることになる。良品が350個程度採れるとしたら、製造できるCPU個数は年間で1億8,000万程度となる。300個なら1億5,000万。ただし、今後はIntelのAtomやAMDの「Bobcat(ボブキャット)」系の軽量でダイ(半導体本体)の小さなCPUの占める割合が大きくなると考えられる。そのため、平均ダイサイズが小さくなり、採れるCPU個数は2億個を大きく超えるだろう。Fab 38とFab 4xだけでこれだけのキャパシティを持つことになる。

その時点でのx86系市場規模はどの程度になっているのか。AMDの予測は下のスライドの通り。2012年頃なら、ワールドワイドでデスクトップPCが1億5,000万程度、ノートPCが3億弱で、合計で4億5,000万弱となっている。もし、AMDが2億を大きく超える製造キャパシティを持てるなら、市場の半分を抑えることが可能になる。

|

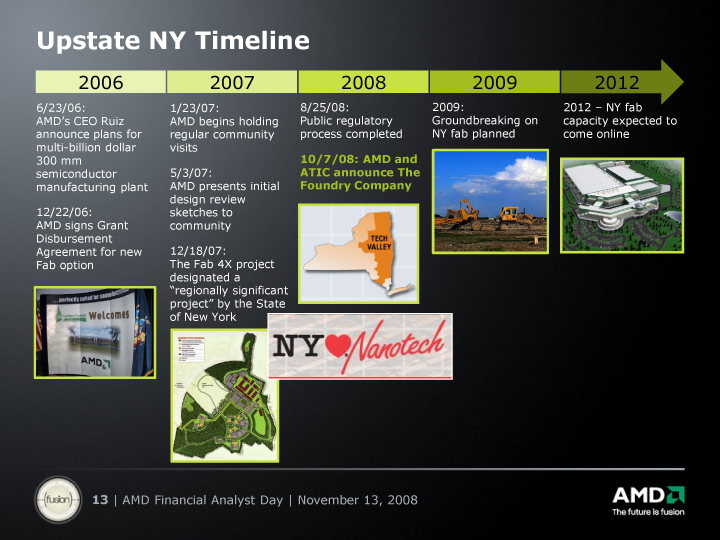

| NY州北部のFab計画のタイムライン |

|

| チップのダイサイズと製造個数

(PDF版はこちら) |

|

| Fab数とPC市場シェアの関係

(PDF版はこちら) |

Fabを2つにすれば、AMDはCPU市場でIntelに対抗できる市場シェアを取れる可能性が出てくる。製品自体が市場で成功することが前提だが、少なくとも供給できる能力を持つことになる。AMDがそれだけの供給力を持つと、PC&サーバーベンダーは、ラインナップをAMDで揃えることも可能になり、Intelの支配力が弱まる。

しかし、従来のIDMモデルの場合、これだけの製造キャパシティを持つことはリスクが高かった。もし、キャパシティを埋めるだけの市場シェアを採れなかった場合、Fabが遊んでしまい、Fabへの投資を回収できず、利益を減らしてしまうからだ。つまり、従来のAMDでは、市場シェアを取れない場合には、市場での利益が売り上げが減るだけでなく、Fabの償却が進まないというリスクを抱えていた。

それに対して、Fabをファウンドリとして分社化した場合は、AMD製品でキャパシティを埋められない場合は、他社製品を製造することで埋めることができる。Fabの側のリスクは回避できることになる。この点で、新体制には利点がある。AMDにすれば、リスクを減らして、Intelに対抗できる製造キャパシティを手に入れることができる戦略ということになる。

こうして見ると、AMDが増大するリスクを避けて、Intelに対抗するためには、今回のFab分社化という選択肢は、合理的な側面があることがわかる。

●業界のファブレスへの転換がCPUアーキテクチャにも変化を

AMDの今回の動きに見えるような、半導体業界のファブレスへのモデルの変化。これがこのまま進んで行くとしたら、その結果はどうなるのか。例えば、CPUアーキテクチャやCPU製品にはどんな影響が出てくるのか。

ラフに原則論を言うと、競争上はいい効果がある。まず、製品開発ではよりアグレッシブなアーキテクチャを取る傾向が強まり、既存メーカー以外の新規参入の余地が生まれる。また、AMDについて言えば、リスクを軽減してIntelとシェア争いを展開できる。もちろん、現実にはうまく行かない要素が多数あるが、理屈の上では、そうなる可能性がある。

これまで、IDMの大手のPC向けCPUメーカーは、製品開発において慎重で保守的にならざるをえなかった。失敗すると手痛いからだ。Fabを抱えたIDMは、Fabを埋めるために一定の市場シェアを確保しなければならない。シェアを減らすとFabが遊んでしまい、利益が減ってしまうからだ。

そのため、のるかそるかのリスクの大きな戦略よりも、現在持っているシェアを落とさない手堅い戦略の方が好ましくなる。逆に、市場で大成功しても、製造キャパシティが限られるため、供給量は一定以上にできない。このことも、チャレンジングな方法で市場を狙うことの妨げになっていた。

しかし、ファブレスモデルへと移行すると、Fabのキャパシティを埋めることを気にする必要がなくなる。そのため、保守的なアーキテクチャでシェアを維持することに汲々とする必然性が薄くなる。革新的なアーキテクチャで挑戦することが、相対的に容易になる。

実際、これまでもTransmetaのようにユニークなアーキテクチャで挑むのはファブレスだった。ファブレスの場合、もし革新的なアプローチで市場で成功した場合も、複数のファウンドリに製造を委託することで、増えたシェアに見合うだけの製品供給が可能になる。現実には簡単にはいかない側面も多いが、原則としてはシェアに応じた製造量の調整が効きやすい。

●付加価値の高いアーキテクチャへと向かう

ファブレスの方が革新的なアーキテクチャを取る理由は他にもある。自社FabのIDMは、減価償却が進んだFabで、安いチップを大量に作って儲けることができる。それに対して、ファブレスメーカーの場合はファウンドリに委託する製造コストがそれほど低減しない。そのため、安くて利幅の小さいチップを大量に作るより、ダイ(半導体本体)面積に対しての価値が高いチップを作った方がおいしい。そうした事情から、より付加価値の高い方向へとアーキテクチャを向ける場合がある。低消費電力で付加価値をつけたTransmetaが好例だった。Transmetaは当初、スタートアップにしては比較的高いASP(平均販売価格)を達成していた。

AMDの場合は、ファブレスと言っても、分社化したFabの半数近い所有権は保持するため、必ずしも上の構図は当てはまらない。しかし、長期的に見れば、AMDを含めてCPUアーキテクチャ開発の姿勢が変わって行く可能性はある。

ファブレスモデルが大手半導体メーカーでも一般的になれば、ファウンダリが発達し、ファブレスメーカーにとっての選択肢が多くなる。うまく行けば、先端のIDMが、先端のロジックプロセス製品を引っ張るという、これまでの図式が崩れ始める可能性がある。例えば、AMDからスピンアウトするThe Foundry Companyを利用するファブレス企業は、理論上はAMDと同列のプロセス技術を利用できることになる。x86命令をハードウェア実装する場合は、ファウンドリ側のライセンスの問題があるが、それについても選択肢が増える。

AMDのFabスピンアウトが象徴するのは、半導体業界全体の変化であり、それは、CPUアーキテクチャやCPUビジネスにも影響を与えるだろう。

□関連記事

【12月9日】【海外】半導体メーカーはファブレス化へと進む

http://pc.watch.impress.co.jp/docs/2008/1114/kaigai476.htm

【11月14日】【海外】AMDが新マイクロアーキテクチャCPU「Orochi」と「Ontario」を2011年に計画

http://pc.watch.impress.co.jp/docs/2008/1114/kaigai476.htm

【10月8日】【海外】AMDはファブレスに向かう?製造部門を分離する生き残り戦略

http://pc.watch.impress.co.jp/docs/2008/1008/kaigai471.htm

【10月8日】【元麻布】AMDが製造部門を分離。巨額の投資を受け入れ

http://pc.watch.impress.co.jp/docs/2008/1008/hot574.htm

(2008年12月10日)

[Reported by 後藤 弘茂(Hiroshige Goto)]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp ご質問に対して、個別にご回答はいたしません

Copyright (c) 2008 Impress Watch Corporation, an Impress Group company. All rights reserved.