| [an error occurred while processing the directive] |

|

東芝、経営計画で「映像」を新たな柱に

|

|

| 岡村正社長 |

4月9日 開催

株式会社東芝の岡村正社長は9日、2006年度を最終年度とする中期経営計画を発表した。

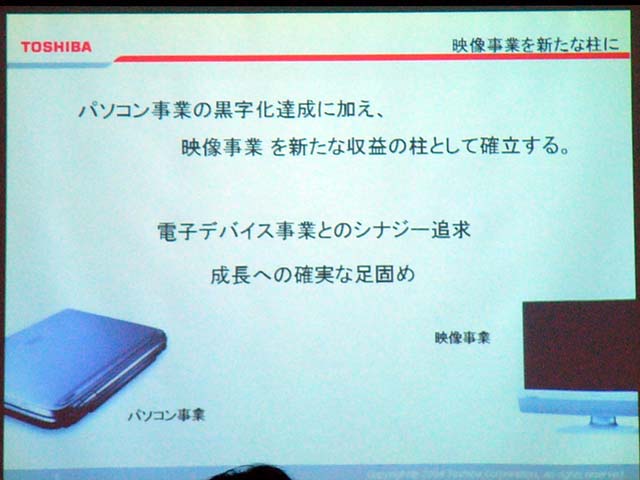

計画では、2004年度の黒字化達成を盛り込んだPC事業の再構築に加え、新たにTVやDVDレコーダーなどの映像関連商品を、PCと並んで成長戦略を担う、もう1つの柱と位置づけ「映像の東芝の地位を固めたい」と宣言した。

●CELLや燃料電池など93製品を重点商品に

|

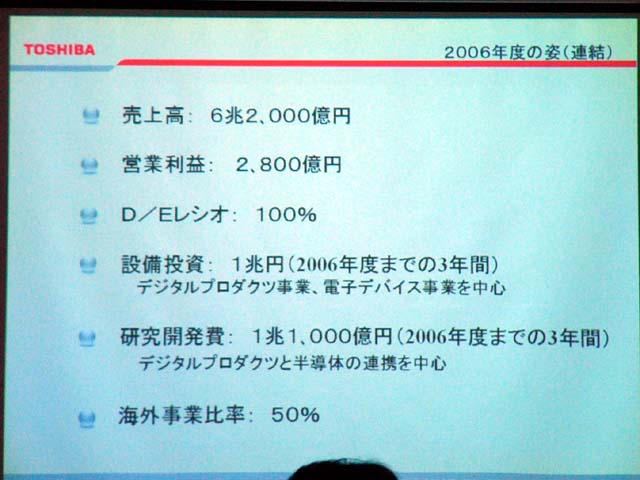

今回の中期経営計画は、「毎年、市場環境の変化にあわせて計画をローリングしていくという考えのもとに実施した」としている。2006年度の計画として、売上高で6兆2千億円、営業利益で2,800億円を目指すほか、研究開発費で今後3年間で1兆1千億円、設備投資で同じく1兆円を予定している。設備投資のうち、約半分を電子デバイスおよびデジタルプロダクツに投資するという。

売上高は、昨年度発表した計画に比べると約4千億円下方修正しているが、同席した笠貞純執行役上席常務は、「昨年までは、売り上げを拡大しながら、収益を確保するという方針のもとに計画を練ったが、今回は、売り上げは伸びないという前提のもとに収益を確保する考え方とした。その差が数字に表れた」と説明した。

さらに、将来の事業の牽引役となる戦略部品、戦略製品として93種類のアイテムを取り上げ、これらを成長戦略の重点製品とすることも明らかにした。具体的には、SED搭載の薄型TV、0.85インチHDD、ソニーおよびIBMと開発している次世代半導体のCELL、燃料電池などが挙がっている。

●PC事業は下期から黒字化か?

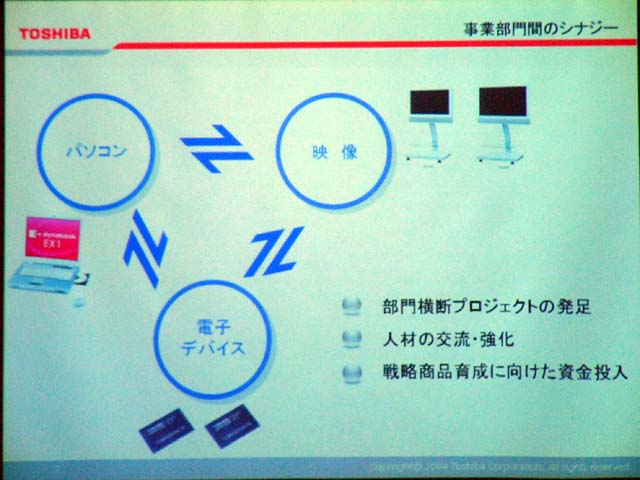

新たな経営計画では、PC事業の黒字化とともに、新たに映像事業を柱とすることを明確化し、そのために電子デバイス事業とデジタルプロダクツ事業との連携を強化することを強く示している。

PC事業に関しては、4月27日にも発表される予定の決算で正式な数字が明らかにされるが、岡村社長によると、「1月に発表した修正値の265億円の赤字に比べて改善している」と赤字幅が縮小する見通しであることを示した。

この背景には、昨年から実施している設計開発段階からの見直しや、人員削減および調達の見直しなどの成果が赤字幅の改善に貢献しているという。

この動きを加速することで、2004年度はPC事業で、一気に黒字転換を狙う考えを示した。

笠上席常務は、「第1四半期が黒字ということはないだろう。黒字化するのは下期以降になる」とコメント。岡村社長は、「今年夏以降にAV機能を強化したAV PCや、Thin&Lightを実現した戦略的な製品を投入する予定だ」としており、これらの製品によって、黒字化を加速させる考えだ。

また、PC事業の改善施策として、昨年10月に実施した直販部隊の国内販売会社への統合、国内外で約500人の人員削減、PC部門から電子デバイス部門への再配置などのほか、開発効率の改善および商品戦略の建て直しとして、マザーボードの数を24から12まで縮小。これを今年度末までに9にまで減らす予定であることを示した。

さらに、これまで国内生産や自社生産などにこだわっていた体制を見直し、外部リソースの積極活用を開始。ODM(設計も含む生産委託)比率を現在の30%から、今年度中には50%にまで拡大し、ローエンドモデルのコスト競争力の強化を図るとともに、社内リソースは同社の技術力が発揮できるハイエンド機などの差異化モデルに集中させる予定。

一方、生産体制については、国内の主力拠点であった青梅工場を量産試作の拠点へとシフトし、海外での生産を拡大させる。

一部報道では、中国への生産拠点に集中されるとしていたが、これに関しては、「拠点の再配置は現段階では話せるものではない」と前置きし、「統合した方が生産の効率性を高めることができるだろうが、1つの拠点に統合した場合のリスクもある。結論は出していない」とコメントした。

岡村社長が、PC事業の改善施策のなかで最も重視しているのが調達体制の強化だいえる。

「PCは部品点数が多く、調達体制を強化することで大幅な改善ができる。青梅、中国、フィリピン、それとODMを加えた4拠点が統合した形での部品調達を可能にすることで、コスト削減と製品の競争力を高めることができるようになる」としている。

|

|

|

●過去の成功体験が失敗の要因

岡村社長は、これまでのPC事業の取り組みについて、「過去に、差異化した製品により、高いシェアをとり続けてきた成功体験が邪魔をして、売価の急落やコモディティ化の流れに追随できなかった。また、2003年度はこれらへの対応が不十分であり、かつ混乱をきたした。この点は率直に反省している」とした。

「今後は、アウトソーシングによるローエンドモデルの強化、自社の技術を活用した差異化した製品の双方で、東芝ブランドの価値を高めていきたい。東芝のブランドを維持するには、一定のシェアを維持することは大切だろうが、量を狙う戦略ではない。縮小均衡のつもりはないが、現在のシェアを維持しながら、それでも黒字化する体質を確立したい」と続けた。

●新たな成長の柱は、SED TVとCELLが鍵に

一方、今回の経営計画で新たに事業の柱と位置づけられたのが、デジタルTVやDVDレコーダー、次世代のHD DVDなどの映像関連機器。

岡村社長は、「映像関連商品は、フラットパネルの流れや、デジタル化の波に乗り切れていない。ブラウン管の時代には、映像技術で優位性を発揮できたが、プラズマ、液晶の時代になり、それが生かし切れていない。電子デバイス部門との連携などによって、戦略的な製品を投入し、経営計画の成長戦略の一角を担う製品に育てたい」とした。

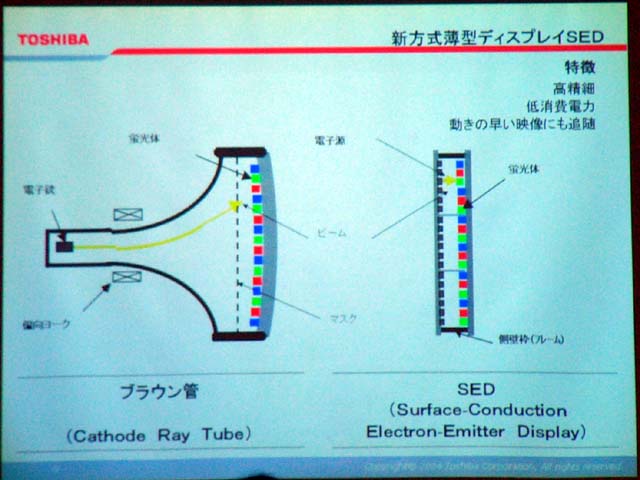

同社が成長戦略の軸に据えているのが、新方式薄型ディスプレイであるSEDだ。キヤノンとの合弁事業で進めているこの技術は、高精細、低消費電力、そして動きの早い映像にも追随し、スポーツ番組などを見ていても目の疲れが少ないというメリットがある。

「量産化できるのはいまから2年後。2005年度中には、量産化を前にしたフラッグシップモデルを投入できる。液晶、プラズマを上回るものを世に出したい」と岡村社長は、意欲を見せる。

当初、投入する製品の画面サイズについては明言を避けたが、「液晶よりも、むしろプラズマを対抗とする商品になる」として、大画面モデルの投入が先行することを示した。

同時に、「この技術や製品については、まもなく、きちっと説明する機会を設けることができる」と、近いうちに製品発表を予定していることを示した。

また、映像事業のなかでは、CELLの活用も1つの注目点。ソニーは、PlayStation 3への搭載を予定しているが、共同開発をしている東芝、IBMもそれぞれのアプリケーション開発が可能な契約になっており、「東芝としては、ネットワークサーバーやホームサーバーと呼ばれる領域に活用したい」とコメントした。

こうした映像商品の製品化に関しては、デジタルプロダクツ事業と電子デバイス事業の連携強化が必要だとしてて、今年4月にはデジタルメディアネットワーク社とセミコンダクター社を横断したプロジェクトチームを発足したり、人材の交流強化などを進めている。「PC部門の人員を、次世代のデジタルプロダクツを開発するために必要とされる電子デバイスや、映像部門などに再配置することも行なっている」とした。

|

|

|

|

|

●夏モデルPCが最初の試金石に

東芝が新たに発表した中期経営戦略は、当初目論んでいたPC事業の成長戦略が崩れたことにより、大幅な修正を余儀なくされたが故の修正案というのが正しい見方だ。

そして、厳しい見方をすれば、その成長エンジンには、PCだけでは、もはや力不足だとの判断が働いたともいえる。

岡村社長は、「PC事業からの撤退は考えたことがない。ユビキタス時代には必要な技術であり、製品である」と繰り返し発言するが、収益性の問題や、競合の激しさから、東芝が成功してきた従来のPC事業戦略は明らかに通用せず、それを前提とした計画見直しが求められたという構図だ。

200億円を超える規模の赤字を計上したPC事業が、翌年に一気に黒字化するとは考えにくいともいえる。 同社関係者などの話をまとめると、上期は、夏モデルを皮切りに、まずはAV PCによる仕掛けが先行しそうだが、いずれにしろ、この夏モデルの動き方次第で、下期からの黒字化戦略が左右されることになるだろう。

近々発表されるはずの同社PC夏モデルが、新たな経営計画の行方を占う最初の試金石になるだろう。

□東芝のホームページ

http://www.toshiba.co.jp/

□ニュースリリース

http://www.toshiba.co.jp/about/press/2004_04/pr_j0901.htm

□関連記事

【1月29日】東芝、PC事業の赤字見込みがさらに拡大

http://pc.watch.impress.co.jp/docs/2004/0129/toshiba.htm

【2003年10月24日】東芝、パソコン事業計画を再度下方修正

http://pc.watch.impress.co.jp/docs/2003/1024/toshiba.htm

(2004年4月9日)

[Reported by 大河原克行]

【PC Watchホームページ】

PC Watch編集部 [email protected] 個別にご回答することはいたしかねます。

Copyright (c) 2004 Impress Corporation All rights reserved.

|

|