|

■大河原克行の「パソコン業界、東奔西走」■PC市場出荷実績、2年半ぶりの2桁増にも喜べない3つの理由 |

|

| 上半期の出荷実績(JEITA) |

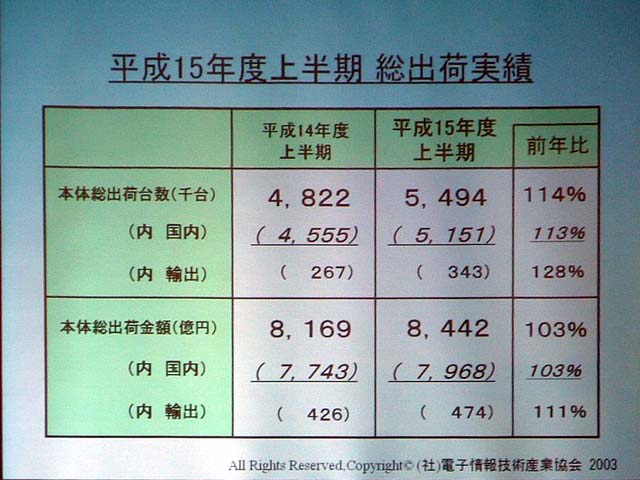

社団法人電子情報技術産業協会(JEITA)が発表した2003年度上期(4~9月)の国内パソコン出荷実績は、年度初めの予想を大きく上回る結果となった。

上期の国内出荷台数は前年同期比13%増の515万1,000台。出荷金額は同3%増の7,968億円。

年間の台数出荷見通しが、前年比3%増の1,020万台だったことに比べると、2桁増の実績は、まさに予想外の結果だったといえる。

とくに、上期を通じて企業需要の回復が顕著であること、第2四半期に入ってから個人需要が拡大したことが成長要因となっており、「上期は、ビジネス、コンシューマとも前年同期比2桁増になった。どちらかというと、ビジネスの方がやや伸び率が高い」(同協会パーソナルコンピュータ事業委員会・篠崎雅継委員長)という状況。

いずれにしろ、今回の上期の実績は、2000年下期以来、5期ぶりの2桁成長という久々の明るい実績となり、発表会見も、明るい雰囲気に包まれた。

●理由その1 新規参入メーカーによる数字のマジック

だが、この久々の明るい実績は、そのまま受け取っていいのだろうか。

実は、パソコンを取り巻く市場環境や、今回の調査の状況などを見てみると、実は手放しで喜べない要因がいくつかあるのだ。中でも、3つの数字のマジックの存在は見逃せない。

1つめは、今回の出荷統計では、第2四半期から新たにアロシステムが統計に参加している点だ。

昨年までのデータには、アロシステムの分が含まれていないし、昨年まで遡って過去のデータにその分を加えて比較するということもない。単純に、今年度の第2四半期からアロシステムの出荷分が追加されるということになる。

同協会では、「個別のメーカーの出荷台数がわからない仕組みになっている」として、この上乗せ分がどれぐらいになるのかを明らかにしていないが、業界関係者などの意見をとりまとめると、単純計算で、2~3ポイント程度の上乗せが可能となりそうだ。

つまり、仮に前年同期並の実績だったとしても、アロシステムの加入分だけで、前年同期比2~3%増という結果になる。今年度上期の集計の場合、第1四半期はアロシステムの数字が含まれていないことから、影響は第2四半期だけとなり、通期の影響度合いに比べると、上期の半分程度とみていいかもしれない。それでも1~2ポイントのプラス影響がある。通期となれば、その倍近い影響となる計算だ。

●理由その2 比較ベースが低いことによる数字のマジック

そして、2つめが、比較対象となる前年同期の実績ベースが低かったという点だ。

前年同期は、サッカーワールドカップ開催の影響もあって、パソコンのみならず消費全体が低迷したというのは記憶に新しい。

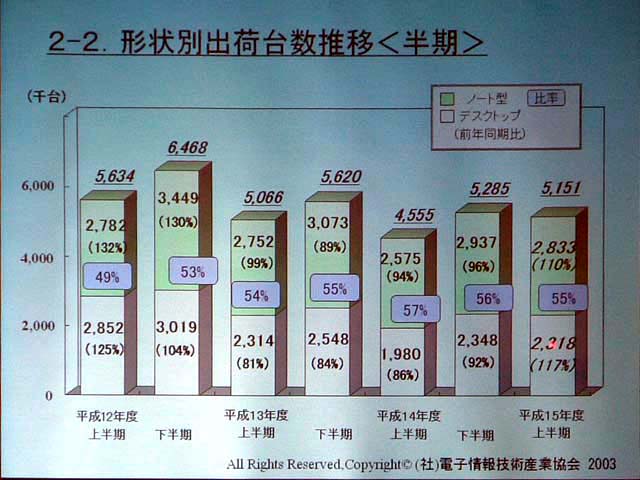

パソコンの場合は、上期実績で10.1%減の455万5千台、第2四半期の実績で前年同期比6%減の212万6千台と大幅な落ち込みを見せていた。ちょうど、2001年度の実績と同じぐらいだ。

それだけに、今回のデータで2桁増の大幅な伸びを見せたといっても、2001年度並に戻ったにすぎない。2000年度実績にはまだ到底追いつかないという状況なのだ。

まだ、市況が回復途上にあるということを考えれば、今回のデータは一時的な回復との見方もあるわけで、手放しで喜ぶことができない、という判断にも納得できるはずだ。

|

|

| 上半期単位の出荷実績。昨年上半期の落ち込みがわかる(JEITA) | |

●理由その3 9月の新製品投入ラッシュによる数字のマジック

そして、第3点目には、9月のコンシューマ向けパソコンの出荷数字が極端であったという点だ。

同協会関係者によると、9月のコンシューマ向けパソコンの出荷台数は、前年同月比4割増を超えるという圧倒的な出荷台数となっている。

その背景には、個人向けパソコンリサイクル制度が10月に開始されることにあわせて、主要パソコンメーカー各社がPCリサイクルマークを貼付した新製品を9月に相次いで投入したことがあげられる。

例年ならば、9月は各社とも在庫処分のために出荷台数を絞り込むのだが、今年は10月に発売するはずの冬モデルを9月に前倒しして発売したことで、結果として異例ともいえる伸び率になったというわけだ。

これは当然、上期および第2四半期の高い伸び率に影響している。ここにも、2桁増という高い成長率を素直に喜べない理由がある。

●では、下期はどうなるのか

問題は、下期のパソコン需要がどうなるか、という点だ。

JEITAでは、今回の上期の好調ぶりを受けて、「今年度見通しである1,020万台はボトムの数字として、1,020万台+αを達成したい」と意欲を見せる。

そして、「できれば、2001年度の1,068万台の規模には到達したい」とする。

個人需要では、テレビとパソコンの融合、DVD搭載パソコンの増加など、AV機能を強化したパソコンが市場を牽引、その一方で企業需要では、Windows 95あるいはWindows 98を搭載したクライアントPCのリプレース需要の顕在化や、IT投資促進税制という追い風もある。

しかし、懸念材料がないわけではない。

同協会では、地上デジタル放送の開始に伴って、地上デジタル放送対応のフラットテレビに個人消費が流れないかといった懸念があると指摘する。

また、当然のことながら、9月の大幅な出荷増も、第3四半期にはその反動となって影響する可能性も強い。

同協会によると、「10月は現時点では、プラスで推移している」とはいうものの、9月に比べると、伸び率は大幅に落ち込んでいるのが実態だ。

果たして、下期はどうなるのか。そして、事実上の上方修正ともいえる通期の1,020万台+αは達成できるのか。

第2四半期が特殊事情が重なった上での大幅な伸び率だったことを考えると、上期のような勢いのままで成長曲線を描くのは危険といえそうだ。

□関連記事

【10月21日】JEITA集計、上期の国内パソコン出荷は2桁増

http://pc.watch.impress.co.jp/docs/2003/1021/jeita.htm

(2003年10月27日)

[Text by 大河原克行]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp 個別にご回答することはいたしかねます。

Copyright (c) 2003 Impress Corporation All rights reserved.