|

■元麻布春男の週刊PCホットライン■シェア奪回を狙うIntelのプラットフォーム戦略 |

4月27日(米国時間)、Intelは定例のアナリストミーティングを開催した。春と秋の2回、おおむねIDFの後に開催されるこのイベントは、文字通り金融関係のアナリスト向けに事業戦略を説明するもの。2004年春には、Intelの路線変更(直前にTejas/Jayhawkのキャンセル、Mike Fister副社長の辞任)が示されたように、重要度の高いイベントである。

今回のアナリストミーティングは、企業全般を扱う午前の部と、事業部ごとの見通しを扱う午後の部に分かれた。午前の部でスピーチを行なったのは、Paul Otellini社長兼CEOを筆頭に、セールス&マーケティンググループのAnand Chadrasekher副社長、CFOのAndy Bryant副社長の3人で、このパートについてはWebキャストで公開されている。午後の部はモビリティ事業部のSean Maloney副社長、デジタル・ホーム事業部のDon MadDonald副社長、デジタル・エンタープライズ事業部のTom Kilroy副社長の3人が、2カ所に分かれてブレークアウトセッションのスタイルで実施した。ここではWebキャストされた午前の部の内容を中心に、その概要を紹介する。

●市場シェア復帰に向けて

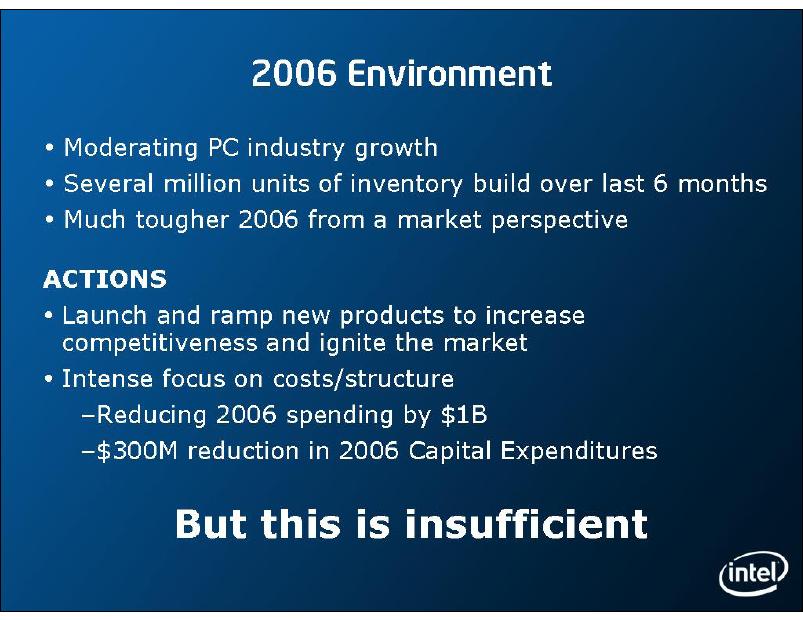

今回のアナリストミーティングは、Otellini社長の厳しい口調による反省の弁から始まった。過去3年、Intelは常に二桁の成長を遂げるなど、企業として最良の3年間を過ごしたが、2006年になってガラッと風向きが変わったようだ。図1は2006年通年での経営見通しだが、売り上げの低下(対前年度比マイナス3%)、祖利益率の低下(同マイナス5%)、直接経費の増大(2億ドルの増加)、経常利益の減少(28億ドル)と、どれも悪化する見込みだ。2006年の経営環境の見通しとして、PC業界の大幅な成長は見込めず、市場環境は予想より厳しくなるとしている(図2を見れば分かるが、赤字になったわけではなく、なお93億ドルの黒字になる見通しである。念のため)。

|

|

|

| 【図1】2006年見通し | 【図2】2006年の経営環境 | 【図3】Intelの敗因(自己分析) |

さらに過去6カ月で、在庫が数100万ユニット単位で積み上がってしまった。この数字はマイクロプロセッサのみのもので、チップセットやフラッシュメモリに過剰在庫は見られないという。当然、市場シェアも失うことになった。

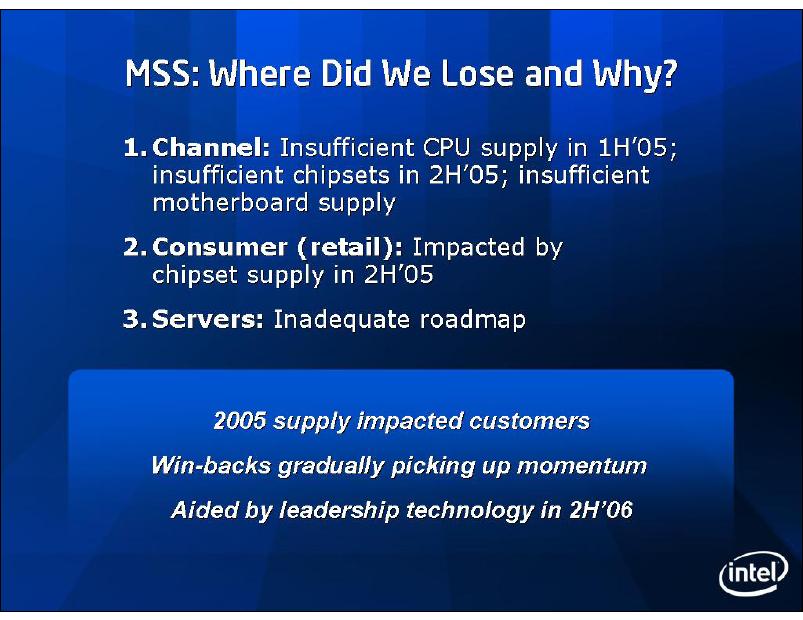

図3は、市場シェアを失ったことに対するIntelの自己分析で、敗因として

1. チャネル

2005年前半はCPUの供給量が不十分で、2005年後半はチップセット不足。その結果マザーボードの供給量が不十分

2. リテイル

2005年後半のチップセット不足の影響を受ける

3. サーバー

不適切な製品ロードマップ

の3つを上げている。

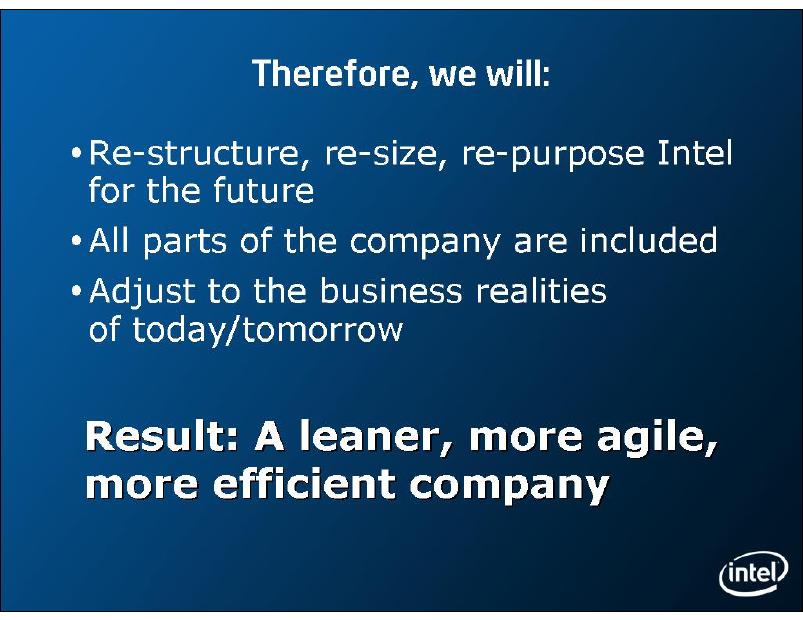

こうした状況をOtellini社長は、「Realities」(現実)と呼び、この現実に向けて対応策をとっているところだと述べた。すなわち、10億ドルに上る経費の削減、設備投資を3億ドル削減といった措置に加え、聖域を設けないリストラを断行するという(図4)。具体的なリストラ案は今年第3四半期に公表する予定だとしているが、従来Intelはあまりリストラをしない会社であった(利益が上がっていたのだから、ある意味当然だが)。たとえば、プエルトリコのマザーボード工場を閉鎖したり(マザーボードの自社生産を止めるため)といった小規模なリストラはあったものの、人を解雇することはあまりしてこなかった。今回は、人減らしに踏み込む可能性があるようだ。

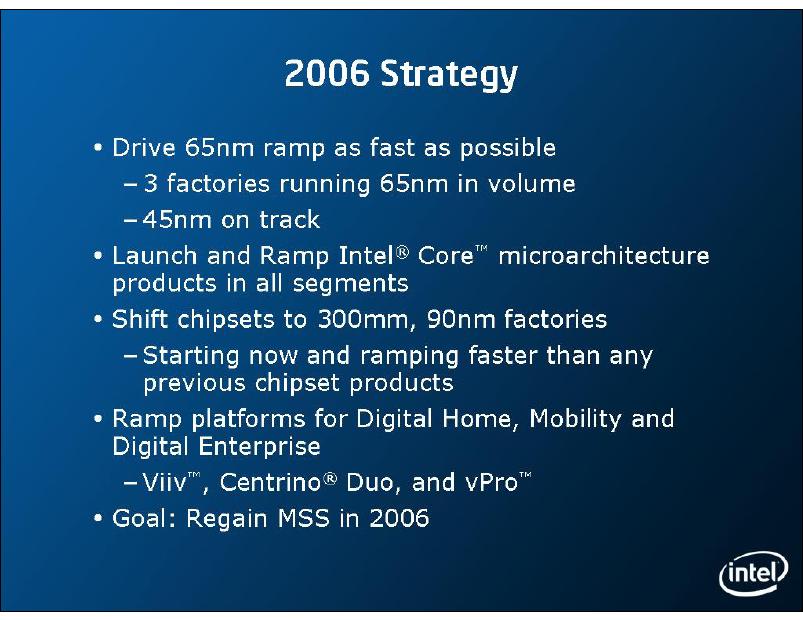

そして市場シェアを回復させる切り札とIntelが考えているのが新製品の供給である。65nmへの移行を速めると同時に、すべての製品セグメントに対してIntel Coreマイクロアーキテクチャの製品を投入、早急な立ち上げを行なう。チップセット不足でプロセッサが売れないという愚を繰り返さぬよう、チップセットの製造を300mmウェハを用いた90nmプロセスへと移行させ、十分な供給体制を築く。Viiv、Centrino Duo、vPro各プラットフォームの普及促進といった内容だ(図5)。

|

|

|

| 【図4】リストラ宣言 | 【図5】2006年の製品戦略 | 【図6】Core出荷 |

特にIntel Coreマイクロアーキテクチャの製品だが、ついに出荷時期が明らかにされた。図6を見れば分かるように、まずDPサーバー向けのWoodcrestが6月、以降、毎月、デスクトップPC向けのConroe、モバイルPC向けのMeromと続く。当初、Woodcrestの出荷は本年第3四半期(特に8月~9月)と言われており、ほぼ1四半期早まったことになる(Sossamanの後継となるLV版Woodcrestは今年の後半)。リリース順は、おおむね新しいIntel Coreの製品を必要としているセグメントの順、ということだろう。ロードマップを誤ったサーバー向けが最も優先順位が高い、というわけだ。

このタイミングに合わせてConroe向けには新しいチップセットであるBroadwater(Q965、G965、P965等)が提供されるが、この新しい第4世代のグラフィックスコアを持つBroadwaterから、製造プロセス300mm/90nmへと切り替わる。2007年第2四半期には、全Intelチップセット出荷に占める300mm/90nm製品の割合が半数になるというから、こちらの立ち上げも急いでいるのは明らかだ。300mmウェハに対応しているのは、15カ所を超えるIntelの稼働中のFabのうちでも6カ所に限られる(LeixlipのFab 24とFab 24-2を1つと数えれば5カ所。うち3カ所は65nmプロセスへ移行)。従来、チップセットの量産には1世代も2世代も前の量産工場が使われていたこと(場合によってはファウンダリに出していたこと)を考えれば、隔世の感がある。

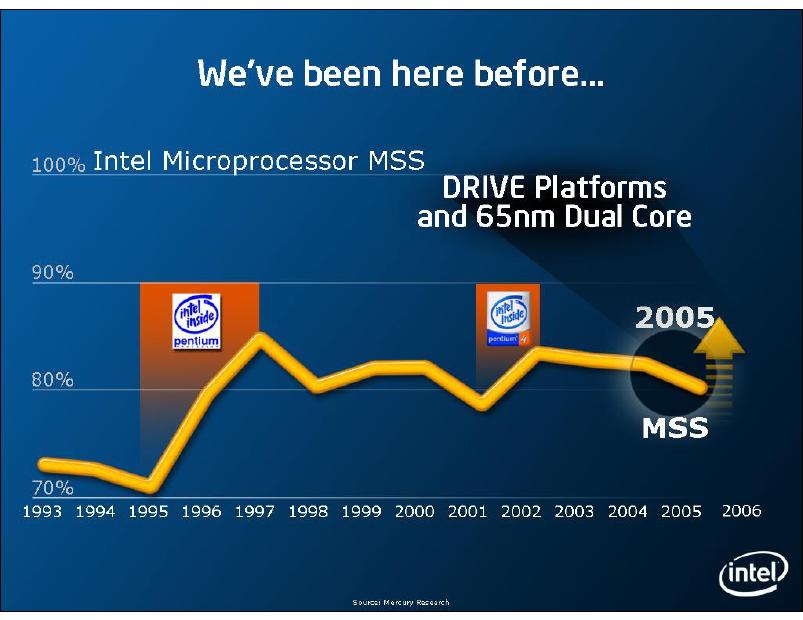

こうした新製品の投入についてOtellini社長は、「1年内にIntelは、最も包括的かつ大規模で、競争力の高い製品のリリース」、「ここ数年来でベストな製品のロールアウト」だとしている。Intel Coreマイクロアーキテクチャの製品投入で、競争力の向上を図ると同時に、市場の活性化も図りたい、そして何より失ったマーケットシェアを取り返したいということのようだ(図7)。

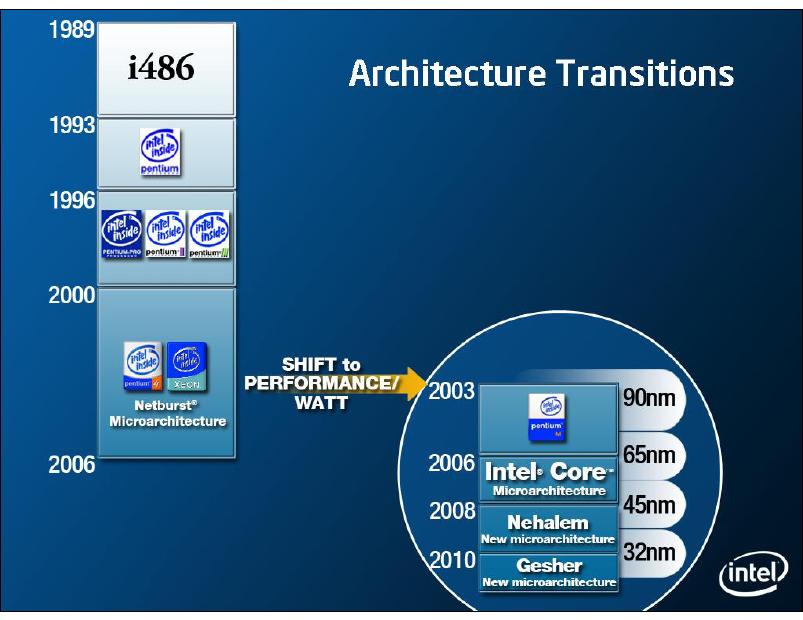

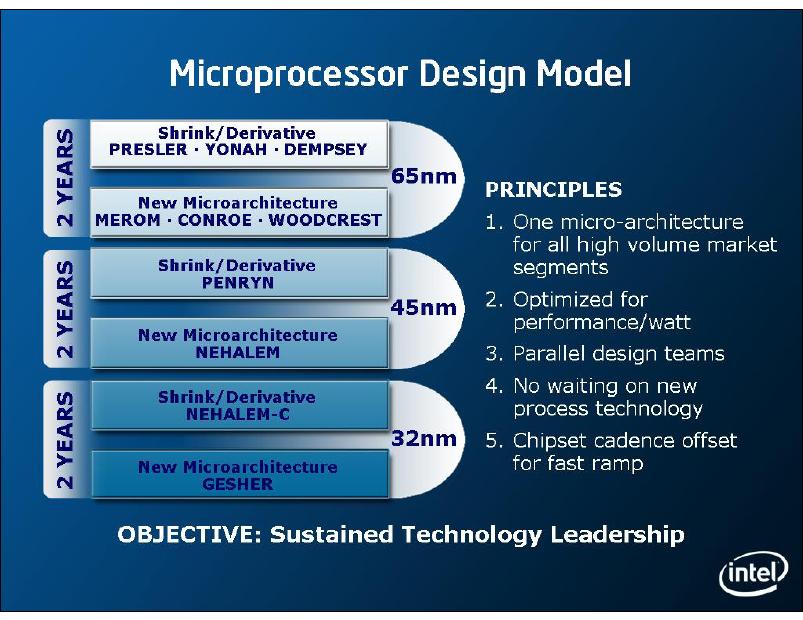

またOtellini社長は、社内のプロセッサの開発体制を見直したことも明らかにした。従来Intelは3~4年をサイクルにマイクロアーキテクチャの更新を行なってきた。しかし現在のサーバー/デスクトップPC用に使われているNetBurstマイクロアーキテクチャは、2000年の登場から6年を数えており、やや長すぎたのだという(図8)。図9に示したマイクロプロセッサのデザインモデルによると、今後プロセッサの開発サイクルは2年単位で、アーキテクチャの更新と新製造プロセスによるシュリンクを1組にし、このサイクルを継続していく。この図でいうと、2007年にはMerom/Conroe/Woodcrestを45nmにシュリンクしたPenrynを投入、翌2008年には45nmプロセスで新しいマイクロアーキテクチャのNehalem、2009年には32nmプロセスにシュリンクしたNehalem-C、2010年にGesherということになる。

|

|

|

| 【図7】マーケットセグメントシェア | 【図8】アーキテクチャの移行 | 【図9】CPUのデザインモデル |

Otellini社長が目指すのは、こうした施策により、再びIntelを成長軌道に戻す、ということのようだ。午後のブレークアウトセッションでも、ダウンロード可能なスライドから、UMPCのビジョンやロードマップ、あるいは小型のノートPC向けのパッケージ等について言及されたことがうかがえるが、Webキャストがなく、正確な内容が把握できないため、ここでは割愛する。

□関連記事

【2005年12月9日】Intelパット・ゲルシンガー氏、2006年のプラットフォーム戦略を語る

http://pc.watch.impress.co.jp/docs/2005/1209/intel.htm

(2006年4月28日)

[Reported by 元麻布春男]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp ご質問に対して、個別にご回答はいたしません

Copyright (c) 2006 Impress Watch Corporation, an Impress Group company. All rights reserved.