|

■大河原克行の「パソコン業界、東奔西走」■統計値とは裏腹に、苦戦が続く国内メーカー |

●体感とは異なる好調さのJEITA統計値

|

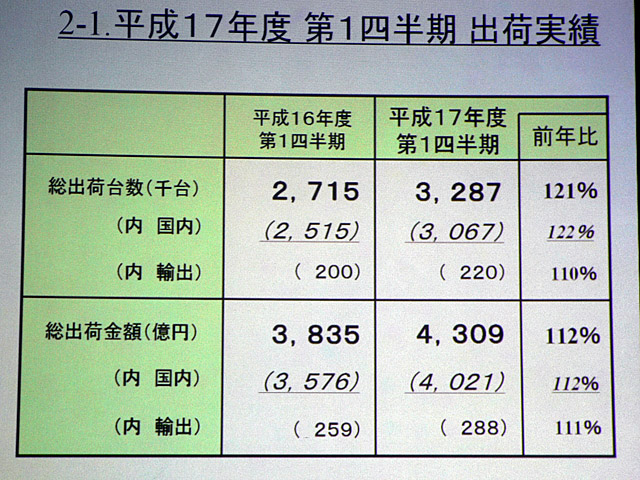

| 7月に発表されたJEITAの統計値はきわめて明るいものだった |

9四半期連続のプラス成長を達成し、さらに、第1四半期の集計としては、過去最高の出荷台数を記録するなど、好調な実績。年間出荷台数で1,250万台という過去最高の実績を目指すには好調な滑り出しとなった。

だが、この結果に、多くの業界関係者は驚いた。同協会による、PC需要は回復した、とのコメントにも首を傾げる関係者もいたほどだ。

その理由は、PC販売の現場では、これほどの市場の成長性を感じることができなかったからだ。

実際、その直後に発表された国内主要PCメーカーの決算内容は、その現場の皮膚感を反映する厳しいものとなった。

国内最大シェアを誇るNECは、第1四半期の出荷台数は前年同期比4.8%増の66万台と、JEITAの22%増という伸びに比べるとあまりにも低い。売上高も1.4%増の1,640億円と、これもJEITAの数字から見ても差がありすぎる。

一方、シェア第2位の富士通は、台数ベースでの数値は公表していないが、関係者への取材を総合すると、どうも、前年実績を割り込んだ模様である。また、金額ベースでは、携帯電話事業とあわせた数字として、前年同期比1.2%増の1,700億円としたが、決算発表のなかで、国内PC事業の売上高は、前年同期比で減収になったことを明らかにしている。

ソニー、東芝も厳しい状況にあるのは同様だ。

ソニーは、PC事業に関連製品を含めた情報・通信という形で数値を発表しているが、国内外をあわせて前年同期比0.5%増の1,848億円(台数ベースは未公表)。ただし、米国、アジアを含むその他地域ではPC事業はプラスであるのに対して、国内のPC事業は富士通同様にマイナス成長になったという。

PC事業の再建にめどを立てた東芝は、出荷台数は公表していないが、金額では、国内外を含めて前年同期比3.0%増の1,669億円。23億円の黒字というが、JEITAの公表値からすると、やはり伸び率は低すぎる。

●デル効果が大きく影響

|

| デルのコンシューマー向けモデル「Dimension 5100C」 |

最大の理由は、デルのJEITA統計参加への影響だ。

JEITAのPC出荷統計は、自主統計という性格上、メーカーの判断によって統計への参加が決定される。

振り返れば、'90年代は、「本社の意向を尊重して」という理由から、外資系メーカーのほとんどが統計には参加せず、国産メーカーだけの数字だった。それでも、まだ当時は、PC-9800シリーズをはじめ、国内メーカーが圧倒的なシェアを獲得していたから、市場全体の約9割をカバーしていた。

その後、アップルコンピュータや日本IBM(現レノボ)、日本ヒューレット・パッカード(旧コンパックを含む)などが相次いで参加。Windows 95以降に見られた外資系PCメーカーの躍進後も、市場の9割をカバーするという状況は維持し続けてきた。

そして、統計不参加の最後の大物が、デルだったのだ。

そのデルも、いよいよ2004年度第3四半期から統計に参加。これによって、市場カバー率は95%といえるほどに達したのだ。

同統計では、過去に遡って、新規参加メーカーの数値を加えないため、今年度上期までは、デルが統計に参加していない前年の数値と、デルが参加した今年の数値との比較で、前年比が算出される。つまり、デルの上乗せ分がそのままプラスされるのだ。

JEITAが発表した台数ベースで前年同期比22%増、金額ベースで12%増という数値は、本来ならばデルの参加分を差し引いて考えなくてはならない。

国内市場シェアが10%台前半というデルのシェアから換算すると、台数、金額ともに、いずれも一桁台の成長率であるのは明らか。金額ベースでは、前年割れギリギリという見方もできる。

とくに、この第1四半期においてデルのシェアは拡大している。

今年1月から開始したコンシューマ向けを意識したテレビCMの積極展開によって、個人購入が増加しているからだ。また、企業向けに関しても、安定的にシェアを拡大している。デルは、サーバー分野において、この第1四半期には、過去に例を見ない圧倒的ともいえるシェアを記録し、首位を奪取した模様で、それに引っ張られる形でPCの売れ行きも好調だったからだ。

JEITAの統計で、第1四半期が過去最高の実績となったのは、多分にデル効果によるものであることがわかるだろう。

となれば、前年にデルが統計参加した第3四半期以降は、伸び率が鈍化するのは明らか。来年1月にも発表されるてあろう第3四半期の成長率が低くなったとしても、それは市場全体の伸び率が鈍化したわけではことは覚えておきたい。

●崩れた富士通の勝ちパターン

|

| 地デジ対応と32型大型液晶を搭載した意欲作「DESKPOWER TX」 |

とくに、富士通の苦戦は予想外のものだ。

同社の不振の原因はなんだろか。実は、第1四半期に、コンシシューマ分野において、いわゆる同社の勝ちパターンが崩れたのが大きな原因だった。

富士通の勝ちパターンとは、他社よりも1週間以上早く新製品を出荷し、同時に、出荷時点において、従来モデルを店頭市場で完売させておくというもの。これによって、発売直後には、従来モデルの在庫処分で苦戦する各社を後目に、機能で優位に立てる最新モデルで勝負し、一気にシェアを拡大するのである。

発売直後には、瞬間風速で40%台のシェアに到達する場合もあり、その後、各社から新製品が出揃い、シェアが縮小したとしても、商戦終了時には、トップシェアのNECとのほぼ互角のトータルシェアを獲得するという計算になっていたのだ。

しかし、今年の夏商戦では、それが崩れた。店頭市場に、従来モデルが残り、勝ちパターンが崩れてしまったのだ。

さらに、アピールの中心を、地デジに対応し32型液晶モニターを搭載したDESKPOWER TXシリーズとしたことで、その裏返しとして、主力製品に対するマーケティングが手薄になったことも店頭では、マイナス要素となった。

TXシリーズと、主力モデルとの連動性を持たせることができなかったことも反省材料の1つといえよう。

今後発表される年末商戦向けの新製品投入にあわせて、勝ちパターンへと体制をうまく修正できるかが、富士通のPC事業の巻き返しを左右することになりそうだ。

また、ソニーも、国内市場での苦戦は、大きな課題となっている。決算発表では、テレビ事業の不振ばかりが取りざたされているが、米国などでのPC事業の好調ぶりと比較すると、国内PC事業の巻き返しは重点課題といえる。

ソニーの第1四半期における国内PC事業の苦戦の要因は、魅力的な製品の欠如というのは誰の目から見ても明らかだ。それに伴い、VAIOを最も目立つところに展示するという動きも減ってきた。NEC、富士通、あるいは東芝などのPCが、店頭の一等地といわれる場所に陣取っていることからもそれがわかる。ソニーにとって、悪い循環が第1四半期には見られたのだ。

テレビやDVDレコーダーなど、デジタル家電に販促費が多く投入されたという背景も、PC事業においてはマイナスに働いたといえる。

だが、関係者の間では、冬モデルでは、ソニーらしいといえる製品が出てきそうだ、との声もある。ソニーに対する期待のレベルは他社よりも高いだけに、こうした要望に応えられる製品を出さない限り、ソニーのシェア回復は難しいだろう。

これから9月にかけて登場すると見られる秋冬モデルは、国産メーカーの巻き返しに注目したい。

□関連記事

【7月27日】JEITA、2005年第1四半期のPCの出荷実績を発表

http://pc.watch.impress.co.jp/docs/2005/0727/jeita.htm

(2005年8月18日)

[Text by 大河原克行]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp ご質問に対して、個別にご回答はいたしません

Copyright (c) 2005 Impress Corporation, an Impress Group company. All rights reserved.