| [an error occurred while processing the directive] |

|

NEC、上期業績予測を上方修正

|

||||||||||||||||||||||||

|

| NECの松本滋夫 取締役専務 |

7月31日発表

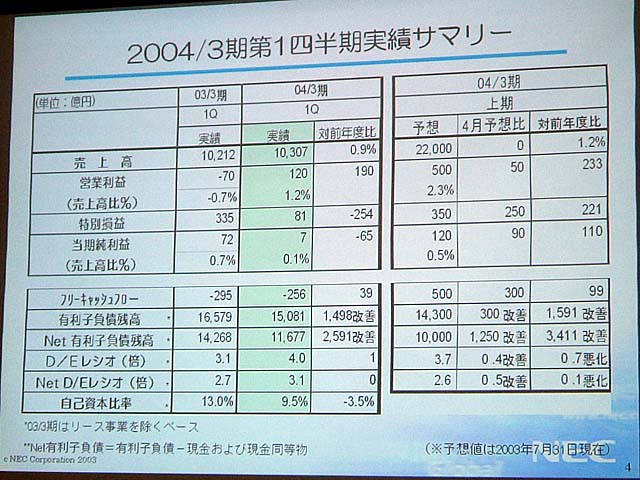

NECは7月31日、2003年度第1四半期連結決算を発表した。これによると、売上高が前年同期比0.9%増の1兆307億円、営業利益が120億円、税引前利益が98億円、当期純利益が7億円。

同社・松本滋夫取締役専務は、「2003年度通期では、2期連続の最終赤字からの脱却、財務体質の強化、そして、健全な成長軌道に戻すことが最大の目標。そうした点で見ても、第1四半期は順調な滑り出しをみせた」とコメント。上期の業績見通しを4月時点の発表に比べて、営業利益で50億円増の500億円に、当期純利益を90億円増の120億円へと上方修正した。

通期の計画については変更はないが、「中間期の発表時期までに見極めたい」として、上方修正の可能性があることも匂わせた。

|

|

|

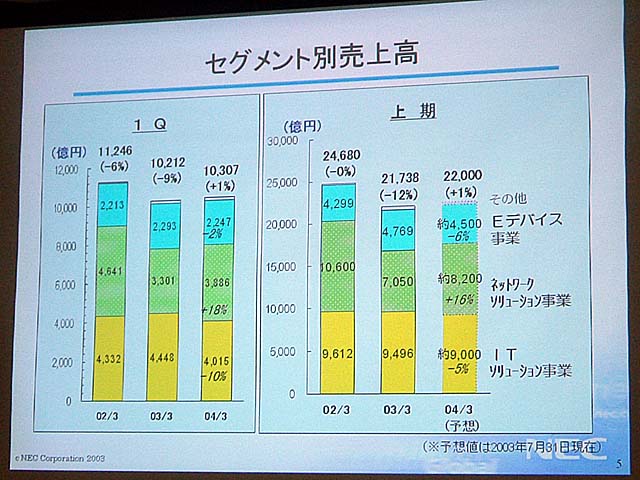

| 第1四半期の決算概要 | セグメント別売上高 | セグメント別損益 |

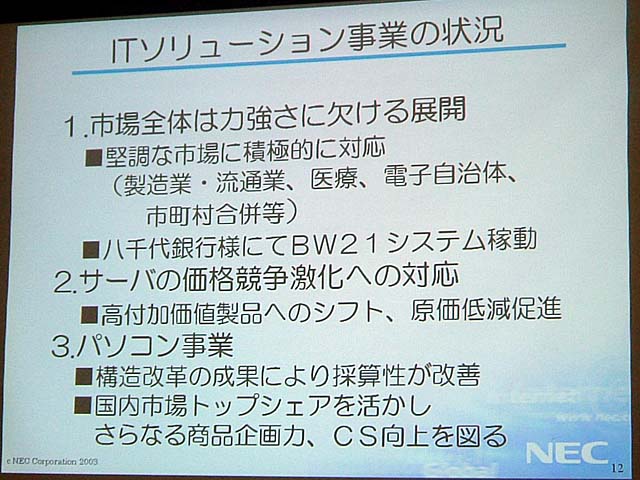

●PCは構造改革に成功

セグメント別では、ITソリューション事業が売上高が前年同期比9.7%減の4,015億円、営業利益が21億円増の55億円。コンピュータプラットフォーム事業が、昨年同期にはNTTドコモ向けの大型システム案件があったのに対し、今年度はそうした案件がなかったことで、前年同期比23%減という大幅な落ち込みを見せたが、SI・サービス事業が1,316億円と堅調で売上高を下支えした。また、収益面では、ソフト・サービス事業が前年並みの100億円の利益、一方、ハードウェアが40億円強の赤字となっている。ハードウェアでは、PCがブレイクイーブンのところにまで回復したが、金融専用端末、流通専用端末の赤字および価格競争が熾烈化しているPCサーバーの業績悪化も影響しているという。

だが、今後の計画については、上期の営業利益の上方修正分のうち、ITソリューション事業で20億円の上方修正を行なっており、今後の収益はさらに拡大すると見込んでいる。

松本取締役専務は、「ITソリューション市場全体は力強さに欠ける展開だと見ているが、製造業、流通業などのトップ企業はIT投資を増加させているほか、医療分野における電子カルテの需要の増大、電子自治体や市町村合併などの動きがある。また、オープン系の銀行向けシステムであるBW21が、八千代銀行で今年5月からカットオーバー、引き続き8行からのシステム受注があり、今後も需要が期待できる。さらに、サーバー事業においては、価格競争激化への対応として高付加価値製品へのシフト、SCMによる生産革新活動、PCとの部品調達の連動、中国のEMSの活用などによる原価低減などに取り組む」とした。

またPCについては、「2度に渡る構造改革によって、採算性が改善、前年同期の赤字からブレイクイーブンとなった。国内トップシェアの強みを生かし、商品企画力とCSの向上を図る」とした。

国内のPC出荷台数は65万台。前年同期の72万台に比べて9.7%減となった。

|

|

| ITソリューション事業の状況 | |

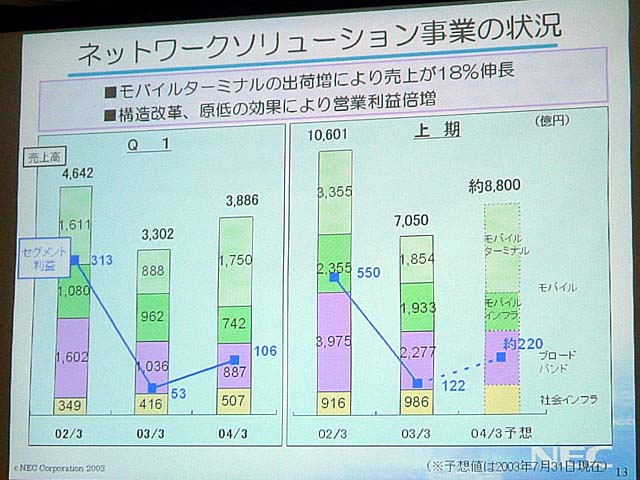

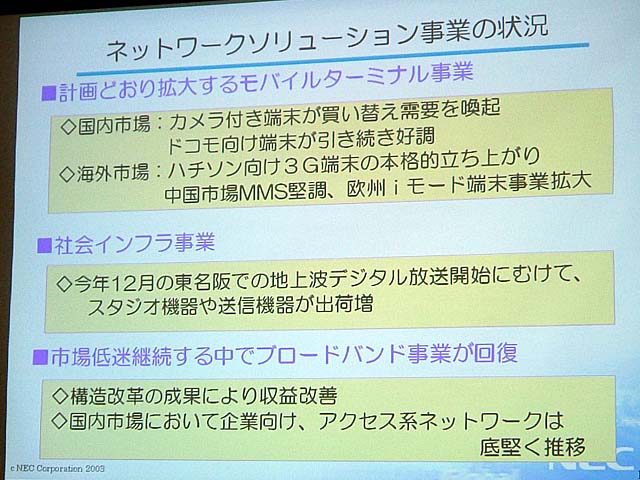

●携帯電話の成長に支えられたネットワークソリューション

ネットワークソリューション事業は、売上高が17.7%増の3,886億円、営業利益が53億円増の106億円。

懸念材料だったネットワークインフラ事業が、構造改革と原価低減の効果で、利益面でブレイクイーブンへと改善。さらに、携帯電話事業が急激に拡大したことで売上高が一気に拡大した。

携帯電話は、台数では前年同期の180万台から410万台へと拡大。金額ベースでも888億円から1,750億円へと驚くべき成長を遂げている。

第1四半期実績で出荷台数の約4分の3を占めている国内市場においては、カメラ付き携帯電話が買い換え需要を喚起、なかでもドコモ向けの出荷が拡大している。国内向けの3Gは出荷量の約2割を占めたとしている。

一方、海外向けでは、ハチソン向けの3G端末が6月から本格的に立ち上がりはじめたほか、中国市場向けもSARSの影響で若干の遅れがあるものの堅調な成長を維持。さらに、欧州向けのiモード端末事業が拡大している。海外向けでは3Gが約30%を占めている。

「今年度末には海外出荷比率が3分の1に達するだろう」(松本取締役専務)として、第2四半期以降は海外向け出荷比率が高まると予測している。

|

|

| ネットワークソリューション事業の状況 | |

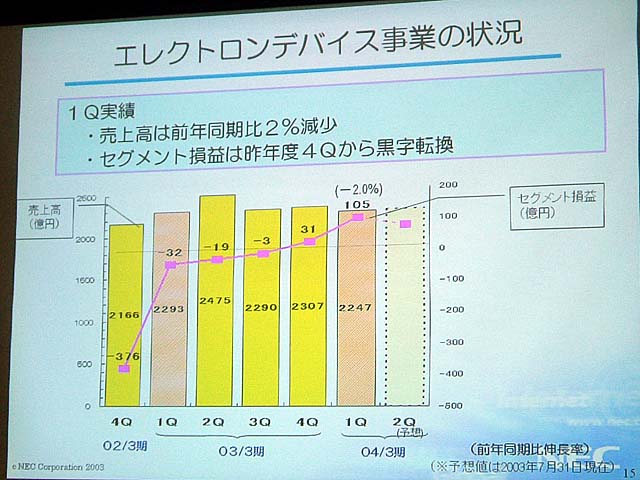

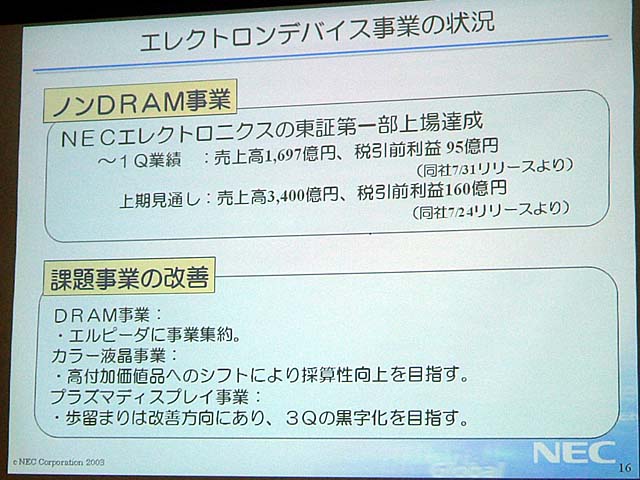

●エレクトロンデバイスも回復基調に

エレクトロンデバイス事業は、売上高が2.0%減の2,247億円、営業利益が137億円増の105億円となった。2002年度第4四半期の黒字化を今期も維持しており、回復基調に転じている。とくに、半導体事業は、売上げ高で前年同期比5%増の1,749億円へと拡大。収益では、前年同期の若干の黒字から120億円の黒字へと大きく拡大した。

全社における営業利益の上期上方修正値のうちエレクトロンデバイス事業では30億円の上乗せとなったが、「エルビーダに集約したDRAM事業において、同生産拠点における300mmラインの稼働がいかにまく立ち上がるか、また、カラー液晶事業における産業分野向けおよび大型高精細化などの高付加価値製品へのシフト、歩留まりが問題だったプラズマディスプレイ事業の第3四半期における黒字化が今後の課題」とした。

|

|

| エレクトロンデバイス事業の状況 | |

●目標達成へ順調な滑り出しだが、課題も

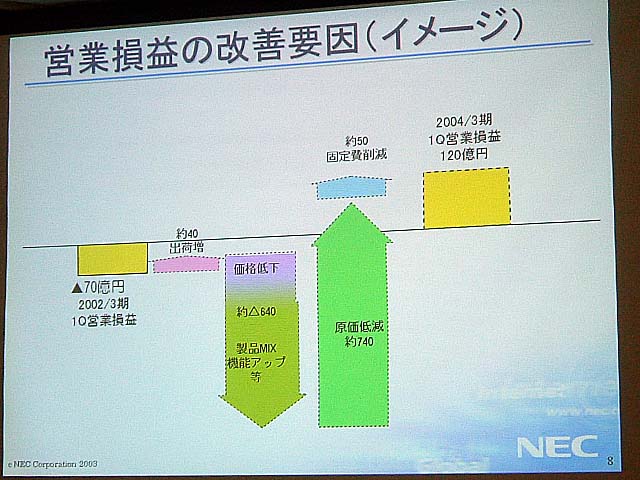

今回の決算内容を見る限り、2003年度の目標として掲げている営業利益1,800億円の確保に向けては順調な滑り出しを見せたといえる。懸念材料だった財務体質も営業キャッシュフローが大幅に完全するなど、改善が進んでいることを示した。

今後の課題は、価格競争が激化し、その影響を受け収益体質が悪化したたサーバー事業の改善といえそうだ。PCの事業体質が改善した直後に、新たな課題が出てきたともいえる。

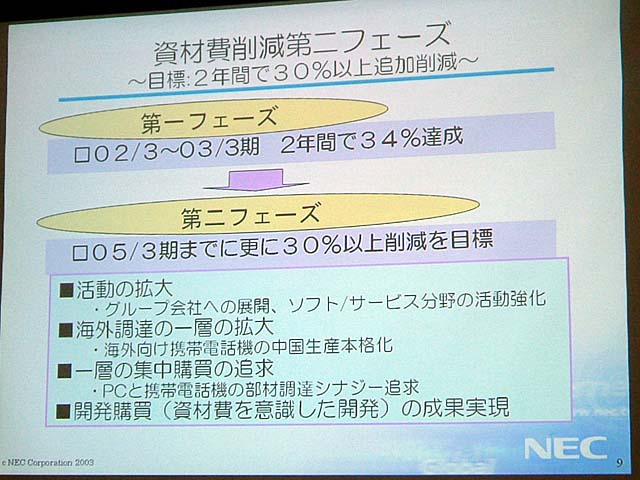

また、資材費削減も前年度に引き続き30%削減という大幅な目標を掲げているだけに、これまで以上の取り組みが必要だ。すでに、海外向け携帯電話事業を中国生産を本格化、PCと携帯電話では共通のサプライヤーが多いことを背景に共同部品調達を加速するほか、資材費を意識した独自の「開発購買方式」による成果を高めるといった動きにも取り組むという。

方向は明らかに回復基調に向かっているだけに、今後の継続的な原価低減、構造改革への取り組みと、その業績への影響が注目される。

|

|

| 営業損益の改善要因 | 資材費削減は続く |

□NECのホームページ

http://www.nec.co.jp/

□ニュースリリース

http://www.nec.co.jp/press/ja/0307/3101.html

□関連記事

【4月25日】NEC、2003年3月期連結決算発表

http://pc.watch.impress.co.jp/docs/2003/0425/nec.htm

(2003年8月1日)

[Reported by 大河原克行]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp 個別にご回答することはいたしかねます。

Copyright (c) 2003 Impress Corporation All rights reserved.

|

|