メルコ、2007年上半期は純利益半減

|

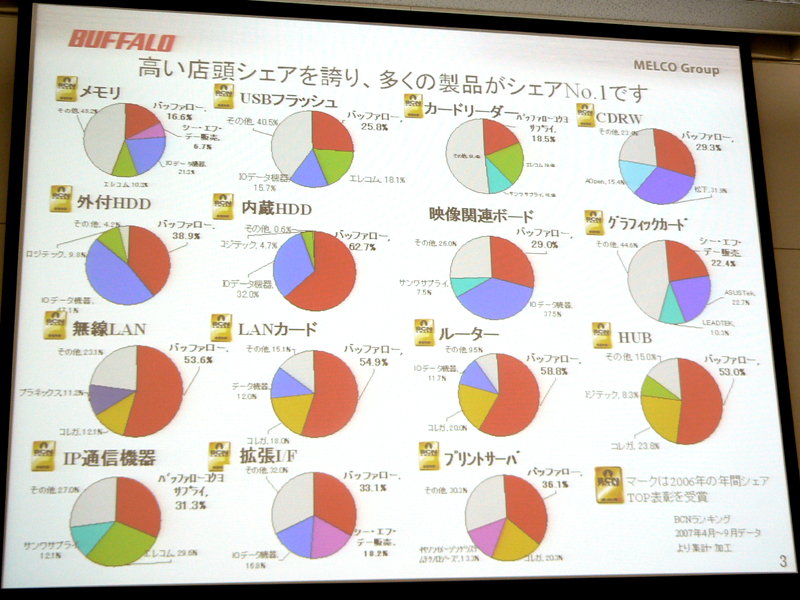

| メルコグループは15製品でシェア1位 |

10月25日 発表

|

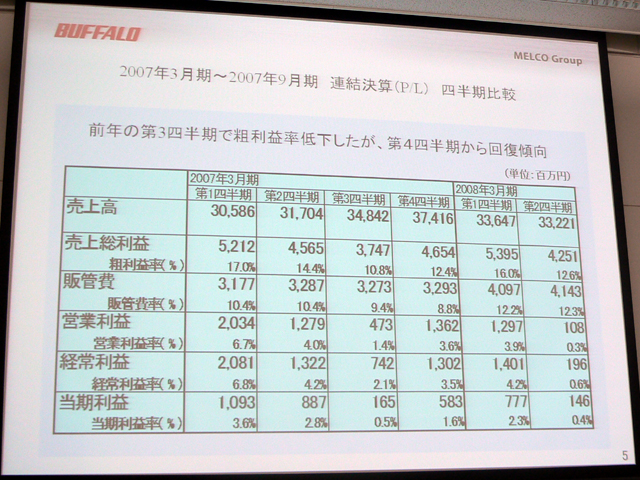

| 4半期ベースでの結果 |

株式会社メルコホールディングスは25日、2007年上半期(4~9月期)の中間決算を発表した。これによると、売上高は前年同期比7.3%増の668億6800万円、純利益は53.4%減の9億2,300万円となった。

大幅な減益の原因には、2006年上半期はワンセグチューナー“ちょいテレ”のヒットで好調だったこと、バッファローコクヨサプライ設立にともなう棚卸し資産などの整理、海外展開の不振などを挙げた。

アーベルを買収し、バッファローコクヨサプライとしたことで、アーベルとバッファローの在庫を整理したことで販管費が増大した。海外展開では、メモリとストレージを中心に売り上げを伸ばしたものの、ブランドの周知などを目的とした販売拡大費が増大。費用に見合う売り上げ増につながらず、赤字になっている。

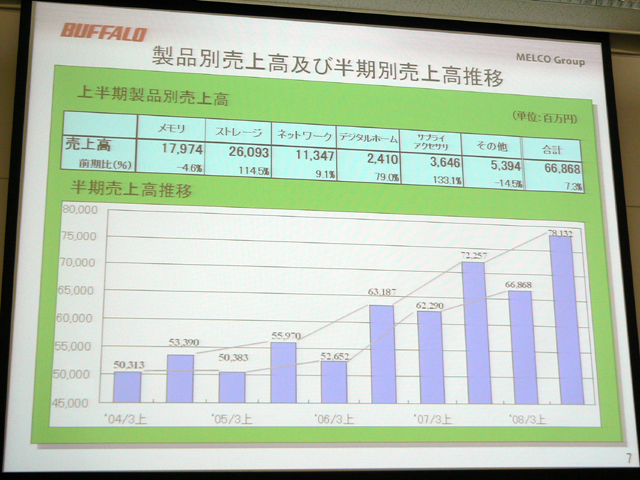

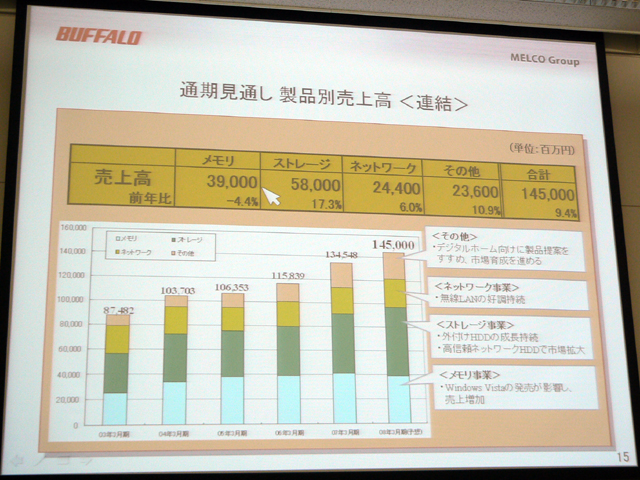

製品分野別の売上高で見ると、NASを中心にストレージが伸び、またアーベルを吸収したことでサプライ/アクセサリが大きく伸びた。伸び率はそれぞれ114%、133%。一方メモリ製品は、DRAMのコスト低下により利益が伸びたが、NANDフラッシュでは苦戦し、特にSDカードは大きくシェアを減らした。これは、東芝やSanDiskなどのMulti Level Cellの価格競争力に、Single Level Cellの製品で対抗できなかったためという。

そのほか、ブロードバンド製品ではゲーム機向けに簡単な接続を提供するソリューションや、パフォーマンスを高めた製品が引き続き好調。また、ちょいテレについては、当初想定していた40億円ほどの規模ではないが、20~30億程度の売り上げを見込んでいるという。

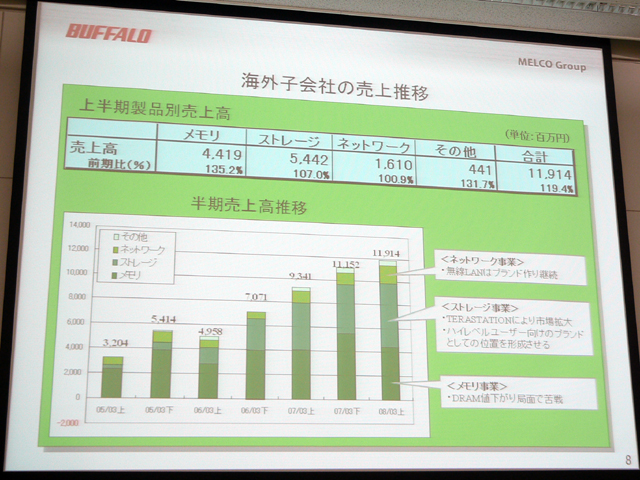

なお、連結売上高に占める海外の売上高の割合は、アジア/オセアニアが3.04%、北米が7.92%、欧州が8.21%で、計19.17%となっている。

|

|

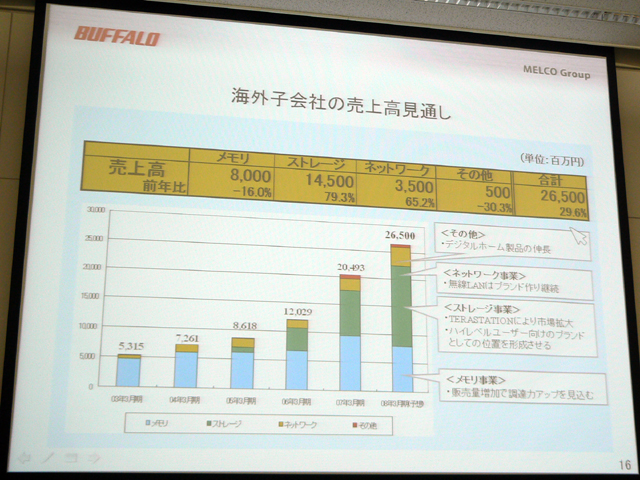

| 製品別の売上高。ストレージとサプライ、デジタルホームが大きな伸び | 海外ではストレージとメモリが主力 |

以上の状況を受け、同社は通期業績を見直し、売上高を1,580億円から1,450億円(前年比7.8%)へ下方修正した。経常利益は前年比1%増となる55億円を維持する。

同日開かれた説明会では、同社取締役管理本部長 松尾民男氏が説明。

利益減少については、「市場のシェアよりも利益を優先した結果。利益減少は予想の範囲内。うみを出し切ることで、下期にはシェアと利益のバランスをとって挽回していく」とした。

同社は方針として、法人市場の拡大、海外市場の拡大、デジタルホーム市場への進出の3つを掲げている。法人市場向けにはバッファローコクヨでサプライを強化し、デジタルホームではワンセグチューナを走りに、映像のHDへの展開を受けストレージの拡大も見込まれる。しかし、海外市場では苦戦しており、ブランドの確立を急ぎ、売り上げを高めていくとしている。

|

|

|

| 同社取締役管理本部長 松尾民男氏 | 通期見通しでは、ストレージが伸びるがメモリは売上低下 | 海外ではストレージが大きく伸びる見通し |

□メルコのホームページ

http://melco-hd.jp/

□ニュースリリース

http://melco-hd.jp/news/2007/1024/tanshin.htm

□関連記事

【4月27日】メルコ、DRAMの乱高下で増収減益

http://pc.watch.impress.co.jp/docs/2007/0427/melco.htm

【7月13日】アーベル、バッファローのPCサプライ部門と統合

http://pc.watch.impress.co.jp/docs/2007/0713/arvel.htm

(2007年10月25日)

[Reported by [email protected]]

【PC Watchホームページ】

PC Watch編集部 [email protected] お問い合わせに対して、個別にご回答はいたしません。

Copyright (c)2007 Impress Watch Corporation, an Impress Group company. All rights reserved.