| [an error occurred while processing the directive] |

|

NEC、引き続き携帯電話事業好調で売上増

|

|

| 松本滋夫専務 |

1月29日発表

NECは29日、平成15年度第3四半期にあたる、2003年10~12月期の連結決算(米国会計基準)を発表。売上高は対前年同期比9.2%増の1兆1,661億円、営業利益は44.4%増の335億円、税引き前利益は17倍の371億円、当期純利益は111億円となった。

要因としては、国内向けのカメラ付き携帯電話機の販売が引き続き好調であったことに加え、第3世代携帯電話機の出荷の拡大、海外向け光学ドライブの出荷の伸張などを挙げており、引き続き、ネットワークソリューションが牽引したことで、前年比9.2%増の売り上げを達成した。

|

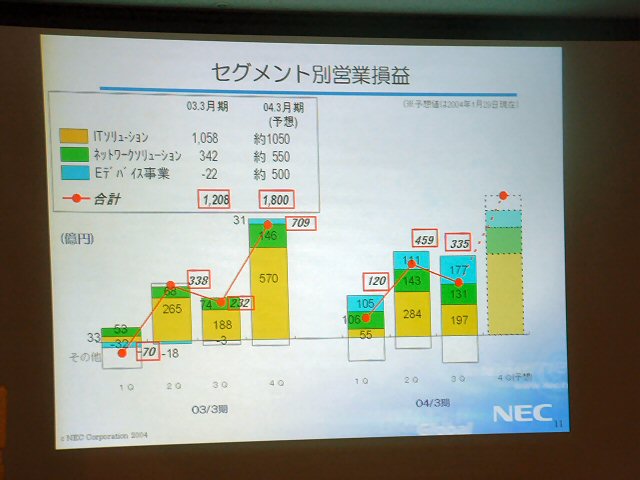

| セグメント別営業損益 |

セグメント別では、PC事業などを含むITソリューション事業が3.6%増の4,940億7,000万円、携帯電話などを含むネットワークソリューション事業が22.7%増の4,147億3,400万円、半導体などのエレクトロンデバイス事業が3%増の2,359億2,000万円、その他が1.5%減の1,440億5,300万円となった。

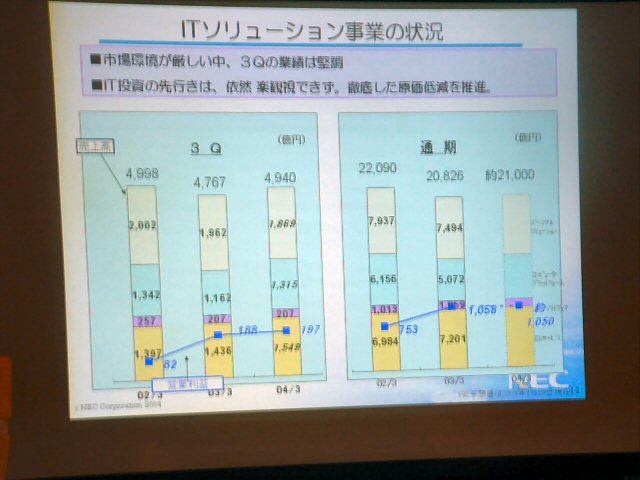

ITソリューション事業内の内訳としては、SI及びサービスが1,549億円、ソフトウェア事業が207億円、サーバーなどを含むコンピュータ・プラットフォームが1,315億円、PCを含むパーソナルソリューションが1,869億円となった。

SI及びサービス事業は、「引き続き、力強さに欠ける展開」(同社取締役専務松本滋夫氏)となったものの、PCについては売上高こそ前年を下回ったが、収益は上半期に続き、第3四半期も黒字を確保した。「2度にわたる構造改革の成果により、黒字体質が定着した」という。PCの出荷台数も、前年同期の56万台に対し、62万台と前年を大きく上回った。

その一方で、コンピュータプラットフォーム事業は、サーバーの価格競争が激化したことで収益の低下を余儀なくされ、PCとの部材共通化、購買の効率化などを実現することで、価格競争を乗り切りたいとしている。

しかし、今年度の通期見通しについては、サーバー製品の単価低下と、SI事業の競争激化により、当初予測を100億円修正すると発表。ITソリューション事業の通期見通しは、2兆1,000億円となった。

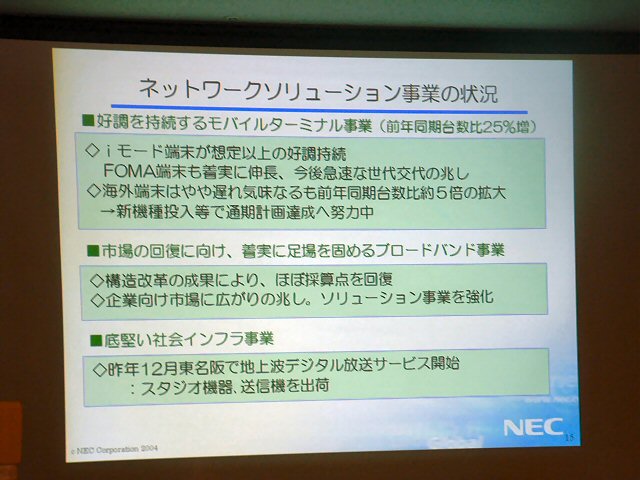

好調のネットワークソリューション事業は、iモード端末が予想以上に好調な売れ行きを続け、FOMA端末も着実に伸張し、今後も急速に世代交代が進む兆しを見せる結果となった。海外向け端末の出荷の遅れ等はあるものの、企業向けブロードバンド事業、国内の社会インフラ事業などが底堅いこともあって、今年度通期の見通しは売上高、収益ともに当初の予測通りとしている。

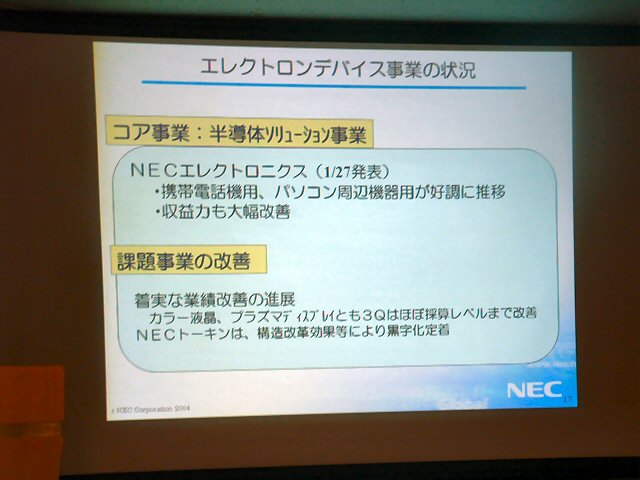

エレクトロンデバイス事業は、ゲーム機向け半導体の売り上げが伸びていないが、携帯電話機器用、PC用周辺機器といったコア事業の収益力が着実に拡大したうえ、改善課題であったプラズマディスプレイ事業は採算レベルにまで改善した。

エルピーダメモリについても、損益は予定通りに推移し、第4四半期には黒字化を予定しているという。

|

|

|

| ITソリューション事業 | ネットワークソリューション事業 | エレクトロンデバイス事業 |

□NECのホームページ

http://www.nec.co.jp/

□ニュースリリース

http://www.nec.co.jp/press/ja/0401/2901-01.html

(2004年1月29日)

[Reported by 三浦優子]

【PC Watchホームページ】

PC Watch編集部 pc-watch-info@impress.co.jp 個別にご回答することはいたしかねます。

Copyright (c) 2004 Impress Corporation All rights reserved.

|

|